Procedimiento de solicitud de la prestación extraordinaria por cese de actividad

Como ya comentamos, las mutuas y Seguridad Social no sabían responder si los autónomos perderían las bonificaciones en caso de acogerse a la prestación extraordinaria por cese de actividad, ni tampoco acerca de la posibilidad de solicitarla por parte de autónomos colaboradores o societarios. Tampoco a la forma de acreditarlo cuando se tributa por módulos.

Forma de acreditar la reducción de ingresos cuando se tributa en MÓDULOS

Seguridad Social y mutuas siguen sin aclarar cómo pueden acreditar el descenso de facturación para los autónomos que tributan en régimen de estimación objetivas, los conocidos MÓDULOS. Cuando tengamos noticias actualizaremos.

Autónomos colaboradores y societarios

De la misma manera que no se han pronunciado sobre el punto anterior, tampoco lo han hecho sobre los autónomos colaboradores y los societarios. Cuando tengamos noticias actualizaremos.

Las bonificaciones de autónomos se respetarán

Al ser la medida que más impacto tendría (661,08€ durante el mes que se cobrara la prestación a lo que cabría añadir la cuota de autónomos que se estuviera pagando (alrededor de los 67€/mes, 147€/mes, etc…) conviene que le actualicemos con lo que a día de hoy hemos podido confirmar que no tendrán que renunciar a las bonificaciones que disfruten los autónomos que se acojan a la prestación extraordinaria por cese de actividad, dado que en este sentido, el decreto indica que el tiempo que se perciba esta prestación extraordinaria computará como efectivamente cotizado, por lo que podrán solicitarla los autónomos que estén recibiendo estas ayudas y no perderán las bonificaciones condicionadas al mantenimiento de la actividad.

Forma de proceder y documentación necesaria

Recordamos: ¿Quiénes pueden solicitar esta nueva prestación?

- Trabajadores autónomos que

hayan tenido que cerrar su negocio (abierto al público), en cumplimiento

de las restricciones operadas por el estado de alarma, y que no pudieran

continuar la prestación de servicios en la modalidad de trabajo a

distancia.

- Ejemplos incluidos: cafeterías, restaurantes, tiendas de ropa, ferreterías, …

- Ejemplos no incluidos: tiendas on-line, mercados, gestorías (salvo que acrediten la imposibilidad de teletrabajar), farmacias, ópticas, …

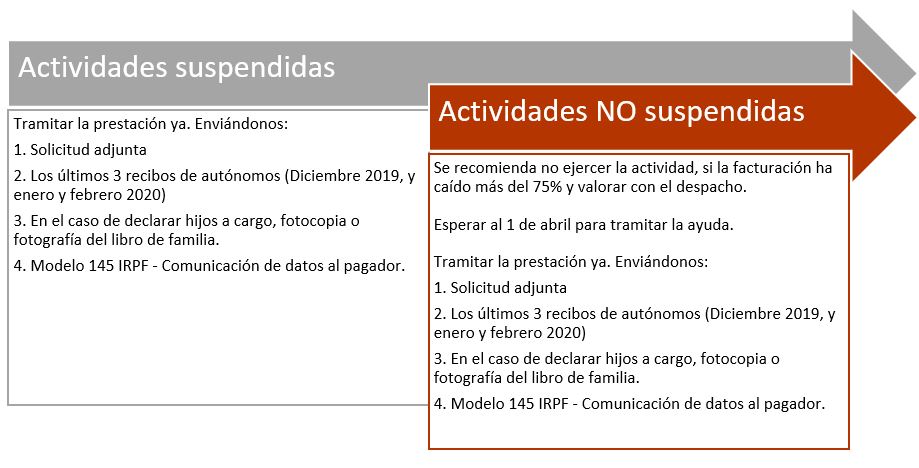

- Trabajadores autónomos que aun pudiendo mantener abierto su negocio, acrediten un descenso en sus ingresos del último mes superiores al 75% de los que tuvo, en promedio, en el último semestre.

Procedimiento de tramitación de la prestación extraordinaria por cese de actividad

Deben hacer llegar al despacho por correo electrónico la siguiente documentación:

1. Solicitud Formulario prestación por cese de actividad. Al tramitarse mediante la mutua, hemos adjuntado las solicitudes de las principales mutuas con las que se trabaja.

2. Los últimos 3 recibos de autónomos (Diciembre 2019, y enero y febrero 2020)

3. En el caso de declarar hijos a cargo, fotocopia o fotografía del libro de familia.

4. Modelo 145 IRPF – Comunicación de datos al pagador.

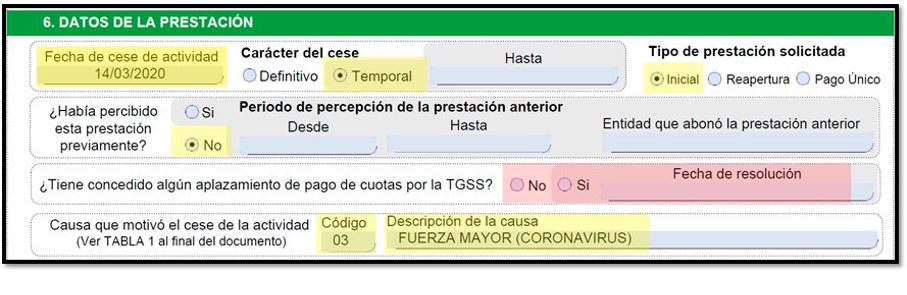

En el primero de los

supuestos (cierre del negocio abierto al público) deberá presentar la solicitud

de prestación por cese de actividad informando el apartado 6 del siguiente modo:

Cumplimentando los campos en rojo según corresponda. (Normalmente rellenar NO, a no ser que se haya solicitado un aplazamiento de cuotas de seguridad social anteriormente)

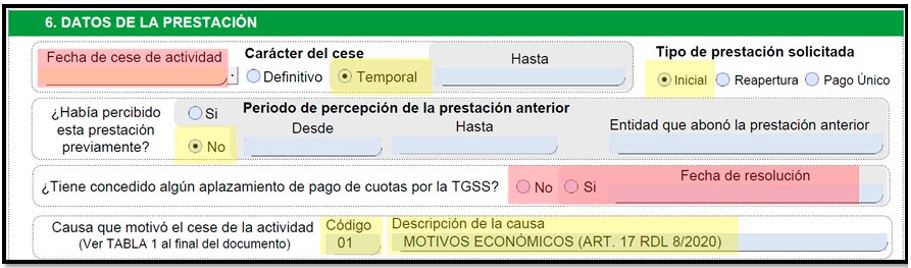

En el segundo de los supuestos (pérdidas de ingresos superiores al 75% en el último mes respecto al promedio del último semestre) deberá presentar la solicitud de prestación por cese de actividad informando el apartado 6 del siguiente modo:

Donde la fecha de cese de la actividad será el último día del mes en que esté acreditando la disminución del 75% de los ingresos respecto al último semestre (última factura emitida a partir del 14/03/2020, o, si no se ha facturado, poner el 14/03/2020), y cumplimentando los datos en rojo según corresponda.