Nuevo sistema de cotización para trabajadores autónomos

R.D.L 13/2022, de 27de julio-R.D.L 14/2022, de 8 de agosto.

NUEVO SISTEMA DE COTIZACIÓN POR INGRESOS REALES

Los autónomos van a cambiar la forma en que cotizan. A diferencia de lo que venía siendo habitual los autónomos van a cotizar, a partir del 1 de enero de 2023, según sus rendimientos netos obtenidos a lo largo del año. Esto es, cotizarán según sus «beneficios» reales.

Estos deberán hacer una previsión de los ingresos y los gastos del ejercicio, con el objeto de ir adaptando su cuota, según lo que deben cotizar, en base a la tabla general fijada en la respectiva Ley de PGE que constará de una base de cotización mínima mensual y una base máxima mensual por cada tramo de rendimientos, si bien con la posibilidad de elegir la base de cotización dentro de una tabla reducida, cuando prevean que sus rendimientos van a ser inferiores a la base mínima del tramo 1 de la tabla general.

Las bases elegidas tendrán carácter provisional, hasta que se proceda a su regularización en función de los rendimientos anuales obtenidos y comunicados por la correspondiente Administración tributaria a partir del año siguiente respecto a cada trabajador autónomo.

Para calcular la base de cotización y las cuotas mensuales definitivas, a los rendimientos computables se les aplicará una deducción por gastos genéricos del 7 %, y del 3% para los autonomos societarios.,

La disposición transitoria primera de la norma, regula la cotización de los trabajadores incluidos en el RETA del ejercicio 2023, 2024 y 2025, que deberán cotizar en función de los rendimientos que obtengan durante los ejercicios 2023, 2024 y 2025, pudiendo elegir a una base de cotización comprendida entre la base de cotización que corresponda a su tramo de ingresos conforme la tabla general y reducida que consta en la mencionada transitoria y la base máxima de cotización establecida para el citado régimen especial en la Ley de PGE para el correspondiente ejercicio.

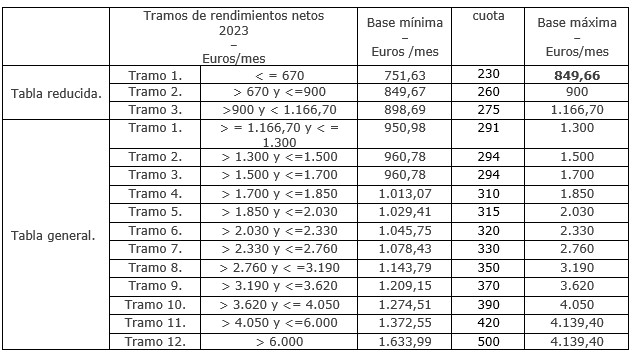

Las cuotas de autónomos quedan recogidas en la siguiente tabla, que contiene las bases mínimas y máximas según rendimientos netos obtenidos.

Los trabajadores incluidos en el RETA a 31 de diciembre de 2022, hasta tanto no ejerciten la opción contemplada en la disposición transitoria primera (de cotizar por ingresos reales), seguirán cotizando durante el año 2023 sobre la base que les correspondería en enero de ese año, aplicando a la base de cotización de diciembre de 2022, aquellos cambios e incrementos que, con arreglo a la Ley de PGE para el año 2022 y a la legislación anterior, les pudieran corresponder.

Los trabajadores por cuenta propia o autónomos que a 31 de diciembre de 2022 vengan cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

Durante el año 2023, no podrán elegir una base de cotización mensual inferior a 1.000 €:

- los familiares del trabajador autónomo incluidos en el RETA. Para la aplicación de esta base de cotización mínima bastará con haber figurado 90 días en alta en este régimen especial, durante el período a regularizar

- los autónomos societarios. Para la aplicación de esta base de cotización mínima bastará con haber figurado 90 días en alta en este régimen especial, durante el período a regularizar

- los trabajadores autónomos (en estimación directa sin presentar la declaración IRPF o sin declarar ingresos).

Hay que tener en cuenta que esta cotización -1.000€- supondría una cuota de autónomos de 306€

Posibilidad de variar la base de cotización

Desde el 1 de enero del 2023, se podrá variar la base de cotización 6 veces al año, eligiendo entre los límites mínimos y máximos para su tramo de cotización, según la tabla expuesta anteriormente, y tendrán efectos en los siguientes plazos:

a) 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

b) 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

c) 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

d) 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

e) 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

f) 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Puede calcular la cuota de autónomos que le correspondería pagar según su elección en el siguiente enlace de la seguridad social: Simulador de cuota de autónomo (seg-social.gob.es)

Cuota reducida, la antigua «tarifa plana»:

Los autónomos que causen alta inicial o que no hubieran estado en situación de alta en los dos años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el RETA, cotizarán de la siguiente forma:

1. Se aplicará una cuota reducida por contingencias comunes y profesionales, a contar desde la fecha de efectos del alta y durante los doce meses naturales completos siguientes, quedando los trabajadores excepcionados de cotizar por cese de actividad y por formación profesional. El período será de 24 meses en los supuestos de discapacidad igual o superior al 33 %, víctimas de violencia de género o de terrorismo.

Entre los años 2023 y 2025, la cuantía de esta cuota reducida para las altas nuevas, será de 80 € mensuales el primer año (12 meses).

2. Transcurrido el período inicial (12 meses), podrá prorrogarse esta cuota reducida, cuando los rendimientos económicos netos anuales, sean inferiores al SMI anual que corresponda a este período.

Entre los años 2023 y 2025, la cuantía de la cuota reducida a partir del segundo período será de 80 € mensuales

En los supuestos de discapacidad igual o superior al 33 %, víctimas de violencia de género o de terrorismo, el segundo período tendrá una duración de 36 meses y la cuota será de 160 € mensuales.

A partir del año 2026, el importe de la cuantía de la cuota reducida será fijado por la Ley de PGE de cada ejercicio

Las cuotas reducidas resultarán de aplicación aun cuando los beneficiarios de las reducciones, una vez iniciada su actividad, empleen a trabajadores por cuenta ajena.