España se ha consolidado como uno de los destinos más atractivos para profesionales internacionales, emprendedores, nómadas digitales e inversores que buscan calidad de vida, seguridad jurídica y una planificación fiscal eficiente.

En 2026, el régimen especial de impatriados, conocido popularmente como Ley Beckham, sigue siendo una de las herramientas fiscales más interesantes para quienes trasladan su residencia a España. Este régimen permite, siempre que se cumplan determinados requisitos, tributar con reglas especiales durante el año del traslado y los cinco ejercicios siguientes.

En Soriano Molina te acompañamos en todo el proceso: análisis fiscal previo, solicitud del régimen, planificación patrimonial, gestión de extranjería, tramitación de visados, coordinación con ENISA cuando sea necesario y cumplimiento anual de tus obligaciones tributarias en España.

1. ¿Qué es la Ley Beckham y por qué puede interesarte?

El régimen especial de impatriados permite a determinados contribuyentes que se trasladan a España tributar bajo reglas similares a las del Impuesto sobre la Renta de no Residentes, aunque mantengan la condición de residentes fiscales en España.

La principal ventaja es que se evita la tributación progresiva ordinaria del IRPF en muchos casos, lo que puede suponer un ahorro fiscal muy relevante para perfiles con rentas medias-altas, retribuciones internacionales, patrimonio fuera de España o estructuras profesionales complejas.

Principales ventajas fiscales

Tipo fijo del 24%: los rendimientos del trabajo tributan al 24% hasta 600.000 euros. El exceso tributa al tipo previsto para el tramo superior.

Rentas extranjeras mejor protegidas: determinadas rentas obtenidas fuera de España, como dividendos, intereses, alquileres o ganancias patrimoniales extranjeras, pueden quedar fuera de tributación en España durante la aplicación del régimen.

Sin Modelo 720: los contribuyentes acogidos al régimen especial no están obligados a presentar la declaración informativa de bienes y derechos situados en el extranjero.

Patrimonio limitado a bienes en España: a efectos del Impuesto sobre el Patrimonio, la tributación se centra en los bienes y derechos situados en territorio español.

Régimen aplicable también a determinados familiares: en ciertos casos, el cónyuge, el progenitor de los hijos y los hijos menores de 25 años pueden acogerse también al régimen especial.

2. ¿Quién puede acogerse al régimen de impatriados?

La Ley Beckham no se aplica automáticamente por el simple hecho de mudarse a España. Es necesario cumplir una serie de requisitos y acreditar correctamente la causa del desplazamiento.

Requisitos generales

No haber sido residente fiscal en España durante los cinco periodos impositivos anteriores al desplazamiento.

Trasladarse a España por una causa admitida legalmente, como un contrato de trabajo, un desplazamiento internacional, el teletrabajo internacional, la condición de administrador, una actividad emprendedora o una actividad profesional altamente cualificada.

No obtener rentas mediante establecimiento permanente en España, salvo en los supuestos expresamente permitidos por la normativa.

Presentar el Modelo 149 dentro de plazo, normalmente en los seis meses siguientes al inicio de la actividad o alta correspondiente en España.

Perfiles habituales que pueden beneficiarse

Directivos y profesionales contratados por empresas españolas.

Trabajadores desplazados por grupos internacionales.

Nómadas digitales con visado de teletrabajo internacional.

Administradores de sociedades, con especial atención a los límites aplicables en sociedades patrimoniales.

Emprendedores que desarrollen un proyecto innovador o de especial interés económico para España.

Profesionales altamente cualificados que presten servicios a empresas emergentes o realicen actividades de formación, investigación, desarrollo o innovación.

3. El plazo del Modelo 149: el punto que no se puede dejar para el final

Uno de los errores más frecuentes es pensar que la Ley Beckham puede solicitarse en cualquier momento. No es así.

La opción por el régimen especial debe comunicarse mediante el Modelo 149, dentro del plazo legal correspondiente. Si el plazo se pierde, la posibilidad de aplicar el régimen puede quedar comprometida de forma definitiva.

Por eso, el análisis debe realizarse antes o inmediatamente después de la llegada a España, revisando:

La fecha exacta del desplazamiento.

La fecha de inicio de la actividad laboral o profesional.

El alta en Seguridad Social o documentación equivalente.

El tipo de contrato o causa que justifica el traslado.

La situación familiar y posible extensión del régimen a familiares.

La existencia de rentas o patrimonio fuera de España.

4. ENISA y actividades emprendedoras: un proceso que debe prepararse bien

Cuando el acceso al régimen especial se basa en una actividad emprendedora, no basta con tener una buena idea de negocio. Es necesario acreditar que el proyecto cumple los criterios exigidos y, en determinados supuestos, obtener un informe favorable emitido por ENISA.

Este informe valora aspectos como el grado de innovación, la escalabilidad del proyecto, el interés económico para España, el modelo de negocio, la estrategia de crecimiento y la capacidad de ejecución.

En Soriano Molina preparamos el expediente completo para que el proyecto se presente de forma sólida, clara y alineada con los criterios exigidos.

Nuestro servicio incluye:

Análisis previo de viabilidad fiscal y documental.

Preparación del modelo de negocio y documentación económica.

Redacción del expediente justificativo destacando innovación, escalabilidad e impacto económico.

Coordinación con el procedimiento ENISA cuando sea necesario.

Planificación conjunta de extranjería y fiscalidad para evitar incoherencias entre el visado, la residencia y la tributación.

5. Nómadas digitales: fiscalidad y residencia deben ir de la mano

El visado de nómada digital ha convertido a España en una opción especialmente atractiva para profesionales que trabajan en remoto para empresas extranjeras o clientes internacionales.

Sin embargo, obtener la autorización de residencia no significa automáticamente tener concedido el régimen fiscal especial. Son procedimientos distintos y deben coordinarse correctamente.

Por eso, recomendamos revisar desde el principio:

La estructura contractual con la empresa o clientes extranjeros.

El porcentaje de actividad realizada para España y para el extranjero.

La residencia fiscal efectiva.

La posibilidad de solicitar la Ley Beckham.

La tributación de rentas extranjeras.

La situación del cónyuge, hijos y familiares acompañantes.

6. Inversión inmobiliaria en España: compra, alquiler e IRNR

Muchos impatriados y no residentes aprovechan su llegada a España para comprar una vivienda, invertir en inmuebles o alquilar propiedades. En estos casos, la fiscalidad inmobiliaria debe planificarse desde el primer momento.

Si compras una vivienda en España

Analizamos los impuestos de la compraventa.

Revisamos la titularidad más conveniente.

Comprobamos las implicaciones en Patrimonio.

Te asesoramos sobre futuras ventas, ganancias patrimoniales y retenciones.

Valoramos posibles beneficios fiscales si eres residente en la Unión Europea o en el Espacio Económico Europeo.

Si alquilas un inmueble en España

Presentamos el Modelo 210 cuando corresponda.

Aplicamos el tipo impositivo correcto según tu país de residencia.

Revisamos la deducibilidad de gastos cuando la normativa lo permite.

Controlamos los plazos trimestrales para evitar recargos, intereses o sanciones.

Con carácter general, los residentes en la Unión Europea o en el Espacio Económico Europeo pueden tributar al 19% y deducir determinados gastos vinculados al inmueble, mientras que los residentes en otros países suelen tributar al 24% sobre la renta íntegra.

Si tienes una vivienda de uso propio

Incluso aunque el inmueble no esté alquilado, puede existir obligación de declarar una renta inmobiliaria imputada. Esta renta se calcula habitualmente sobre el valor catastral del inmueble, aplicando el porcentaje que corresponda en función de la revisión catastral.

Es una obligación que muchos propietarios no residentes desconocen, pero que puede generar requerimientos de Hacienda si no se presenta correctamente.

7. Modelo 151: la declaración anual de los impatriados

Una vez concedido el régimen especial, el contribuyente no presenta la declaración ordinaria de IRPF mediante el Modelo 100. La declaración anual se realiza mediante el Modelo 151.

Este modelo exige clasificar correctamente las rentas, diferenciar entre rentas españolas y extranjeras, revisar retenciones, valorar posibles rentas inmobiliarias y comprobar que el contribuyente sigue cumpliendo los requisitos del régimen.

Una presentación incorrecta puede provocar regularizaciones, pérdida de beneficios fiscales o problemas en ejercicios posteriores.

8. Nuestro acompañamiento 360º en España

En Soriano Molina ofrecemos un servicio integral para que tu llegada a España sea segura desde el punto de vista fiscal, legal y administrativo.

Te ayudamos con:

Análisis previo de aplicación de la Ley Beckham.

Presentación del Modelo 149.

Declaración anual mediante Modelo 151.

Fiscalidad de no residentes y Modelo 210.

Planificación de inversiones inmobiliarias.

Visado de nómada digital y autorizaciones de residencia.

Procedimientos relacionados con ENISA.

Extensión del régimen a familiares.

Coordinación fiscal, contable, laboral y mercantil.

Conclusión: una oportunidad fiscal que exige planificación

La Ley Beckham puede suponer una ventaja fiscal muy importante para profesionales internacionales, nómadas digitales, emprendedores e inversores que se trasladan a España.

Pero no es un régimen automático ni exento de riesgos. La clave está en analizar el caso antes de actuar, presentar la documentación correcta dentro de plazo y coordinar adecuadamente residencia, fiscalidad, patrimonio e inversiones.

En Soriano Molina diseñamos tu aterrizaje en España con una visión completa: fiscalidad, extranjería, empresa, patrimonio e inversión inmobiliaria.

Solicita una consulta inicial y planifica tu llegada a España con seguridad.

[BOTÓN: SOLICITAR CONSULTA INICIAL]

Contenido informativo basado en la normativa vigente y criterios administrativos aplicables. La aplicación del régimen especial de impatriados requiere un análisis individualizado de cada caso.

A partir de 2026, el sistema VERIFACTU marcará un antes y un después en la gestión de la facturación electrónica en España. Esta transformación, impulsada por la Agencia Tributaria (Hacienda) y regulada por el Real Decreto 1007/2023 y sus desarrollos posteriores, afectará de manera directa a empresas, autónomos y profesionales de todos los sectores. El objetivo es claro: garantizar la integridad, trazabilidad y transparencia de las operaciones económicas, combatiendo el fraude fiscal y modernizando los procesos administrativos.

Desde la perspectiva de un despacho profesional de abogados y economistas, este cambio no solo implica una adaptación tecnológica, sino también una profunda revisión de los procesos internos, la formación del personal y una estrategia proactiva de cumplimiento normativo. En este artículo, abordamos de manera didáctica y práctica todo lo que necesitas saber sobre VERIFACTU: qué es, a quién afecta, fechas clave, requisitos técnicos, modalidades, sanciones y, sobre todo, las acciones urgentes que debes emprender para evitar riesgos y convertir la transición en una oportunidad de mejora y competitividad.

¿Qué es VERIFACTU y por qué es clave para tu negocio?

VERIFACTU es el nuevo sistema de control y verificación de la facturación electrónica en España, diseñado para asegurar que todas las facturas emitidas por empresas y autónomos sean auténticas, inalterables y, si así se decide, comunicadas en tiempo real a la Agencia Tributaria.

A diferencia de la simple factura digital (como un PDF generado en Word o Excel), la factura VERIFACTU es un documento electrónico estructurado (normalmente en formato FacturaE, basado en XML) que incorpora medidas avanzadas de seguridad: código QR obligatorio, huella digital (hash), registro inalterable y, en la modalidad más avanzada, envío automático a Hacienda en el momento de su expedición.

El propósito fundamental de VERIFACTU es doble:

Lucha contra el fraude fiscal (Y más control por parte de Hacienda): Elimina la posibilidad de manipular, borrar o duplicar facturas, cerrando la puerta a la contabilidad “en B” y a los programas de doble uso.

Modernización y eficiencia: Facilita la digitalización de los procesos administrativos, reduce errores, agiliza la gestión fiscal y mejora la relación con clientes, proveedores y la propia Administración.

Desde la óptica de la asesoría fiscal y el cumplimiento normativo, VERIFACTU representa tanto un reto como una oportunidad: obliga a revisar y actualizar los sistemas de facturación, pero también permite optimizar procesos, ganar en seguridad jurídica y posicionarse como referente en un entorno cada vez más digital y exigente.

Fechas Clave de Entrada en Vigor: ¿Cuándo debes estar preparado?

El calendario de implantación de VERIFACTU es escalonado y afecta de manera diferenciada a empresas y autónomos:

Colectivo

Fecha de Obligación

Detalle

Empresas y Sociedades

1 de enero de 2026

Todas las personas jurídicas sujetas al Impuesto sobre Sociedades

Autónomos (personas físicas)

1 de julio de 2026

Autónomos y profesionales que emiten facturas mediante software

Proveedores de software

29 de julio de 2025

Solo podrán comercializar software adaptado a VERIFACTU

Importante: No habrá prórrogas. La Agencia Tributaria ha sido clara: a partir de estas fechas, cualquier factura emitida fuera del sistema será considerada no válida a efectos fiscales.

¿A quién afecta exactamente?

Obligados: Empresas, sociedades, cooperativas, comunidades de bienes, autónomos y profesionales que utilicen sistemas informáticos de facturación.

Excluidos: Empresas acogidas al SII (Suministro Inmediato de Información), contribuyentes en regímenes especiales (agricultura, ganadería, pesca, recargo de equivalencia), profesionales que facturan manualmente sin software, y territorios forales con sistemas propios (TicketBAI en País Vasco y Navarra).

Requisitos Técnicos y Funcionales del Sistema VERIFACTU

La adaptación a VERIFACTU implica cumplir con una serie de requisitos técnicos y de seguridad que afectan tanto al software de facturación como a los procesos internos de la empresa o profesional:

Principales exigencias del sistema:

Integridad e inalterabilidad: Cada factura debe generar un registro informático que no pueda ser modificado ni eliminado. Cualquier corrección debe realizarse mediante factura rectificativa, nunca alterando la original.

Trazabilidad: Los registros de facturación se encadenan mediante huellas digitales (hash), creando una secuencia inalterable que impide la inserción o eliminación de facturas intermedias sin dejar rastro.

Conservación y accesibilidad: El sistema debe garantizar el almacenamiento seguro de todos los registros durante al menos 4 años, accesibles y legibles para Hacienda y, en su caso, para los clientes.

Formato estructurado: Las facturas deben generarse en formato electrónico estructurado (XML, FacturaE), no en PDF, Word o Excel.

Código QR obligatorio: Todas las facturas, incluidas las simplificadas (tickets), deben incorporar un código QR que permita su verificación inmediata por parte del receptor y de la Agencia Tributaria.

Registro de eventos: El sistema debe guardar un log inalterable de acciones críticas (inicio, parada, emisión, anulación), especialmente en la modalidad NO VERIFACTU.

Imposibilidad de modificar facturas: Una vez emitida, la factura no puede ser alterada ni borrada. Las rectificaciones se realizan mediante facturas rectificativas, manteniendo siempre el historial completo.

Envío en tiempo real (opcional pero recomendado): En la modalidad VERIFACTU, el software remite automáticamente cada factura a la Agencia Tributaria en el momento de su expedición.

Resumen de requisitos técnicos (tabla):

Requisito

Descripción

Integridad

Registro inalterable, sin posibilidad de modificación o borrado

Trazabilidad

Encadenamiento de facturas mediante hash

Conservación

Almacenamiento seguro y accesible durante 4 años

Formato estructurado

XML (FacturaE)

Código QR

Obligatorio en todas las facturas

Registro de eventos

Log de acciones críticas (especialmente en NO VERIFACTU)

Envío en tiempo real

Opcional, pero recomendado para mayor seguridad y simplificación de procesos

Imposibilidad de modificar

Solo rectificativas, nunca alteración directa

Estos requisitos están recogidos en el Real Decreto 1007/2023, la Orden Ministerial HAC/1177/2024 y las FAQs oficiales de la Agencia Tributaria.

Modalidades: VERIFACTU vs NO VERIFACTU

La normativa permite elegir entre dos modalidades de cumplimiento, cada una con implicaciones técnicas y operativas distintas:

Modalidad VERIFACTU

Envío automático e inmediato: Cada factura se remite en tiempo real a la Agencia Tributaria.

Simplificación administrativa: Hacienda asume la custodia de los registros, reduciendo la carga de conservación y el riesgo de sanciones.

Transparencia y confianza: El receptor puede verificar la validez de la factura mediante el código QR y la mención “VERI*FACTU”.

Menor riesgo de inspecciones: Al tener Hacienda los datos en tiempo real, disminuye la probabilidad de requerimientos adicionales.

Recomendado para: Autónomos, microempresas, pymes y cualquier empresa que busque seguridad y facilidad de cumplimiento.

Modalidad NO VERIFACTU

Conservación interna: Los registros se almacenan en el propio sistema, sin envío automático a Hacienda.

Obligaciones técnicas adicionales: Firma electrónica de cada registro, registro de eventos, capacidad de exportación y demostración de inalterabilidad en caso de inspección.

Mayor carga administrativa: La empresa asume la responsabilidad total de la custodia y presentación de los registros cuando Hacienda lo requiera.

Riesgo de sanciones: Si se pierde trazabilidad o se detectan inconsistencias, las sanciones pueden ser elevadas.

Recomendado para: Grandes empresas con infraestructura técnica avanzada y necesidades específicas de control interno.

Aspecto

VERIFACTU (Envío en tiempo real)

NO VERIFACTU (Conservación interna)

Envío a Hacienda

Automático e inmediato

Solo a requerimiento

Custodia de registros

Hacienda

Empresa/usuario

Carga administrativa

Baja

Alta

Seguridad jurídica

Alta

Media

Riesgo de sanciones

Bajo

Alto

Recomendado para

Autónomos, pymes, microempresas

Grandes empresas con ERP avanzado

Conclusión: Aunque ambas modalidades son legales, desde Gestoría Soriano Molina, recomendamos optar por VERIFACTU por su mayor seguridad, simplicidad y alineación con la estrategia de digitalización fiscal. Además, esto reducirá la probabilidad de inspecciones por parte de Hacienda, ya que esta dedicará más tiempo a revisar a contribuyentes que hayan optado por NO VERIFACTU.

Cambios Prácticos: Fin de las Facturas en PDF, Word o Excel y el Código QR Obligatorio

Uno de los cambios más significativos de VERIFACTU es la prohibición de emitir facturas mediante plantillas de Word, Excel o simples PDFs generados manualmente. A partir de 2026, solo serán válidas las facturas generadas por software homologado que cumpla con todos los requisitos técnicos.

¿Se puede seguir facturando con Excel o Word?

Solo si se usan de forma manual: Si introduces los datos a mano y solo imprimes la factura, sin automatizaciones, podrías estar exento. Pero cualquier uso de fórmulas, macros o generación automática de libros contables convierte tu hoja en un sistema informático de facturación (SIF) y te obliga a cumplir con VERIFACTU.

Recomendación: No te la juegues. La línea es muy fina y la AEAT puede verificar en cualquier momento si tu sistema cumple o no con la normativa. Lo más seguro es migrar a un software certificado.

El código QR: elemento clave de la nueva factura

Obligatorio en todas las facturas: El código QR permite a cualquier receptor (cliente, proveedor, Hacienda) verificar la autenticidad y trazabilidad de la factura de forma inmediata.

Mención “VERI*FACTU”: En la modalidad VERIFACTU, la factura debe incluir la frase “Factura verificable en la sede electrónica de la AEAT” o similar.

Facilita la deducción y justificación: Muchos clientes y proveedores rechazarán facturas que no incluyan el QR, ya que no podrán deducir el gasto ni justificarlo ante la Administración.

Envío en Tiempo Real a Hacienda y Trazabilidad Total

El gran avance de VERIFACTU es la posibilidad (y recomendación) de enviar cada factura a Hacienda en el momento de su expedición. Esto garantiza:

Trazabilidad absoluta: Cada operación queda registrada en la AEAT de forma inalterable, eliminando la posibilidad de manipulación posterior.

Control fiscal inmediato: Hacienda puede detectar incongruencias o irregularidades de manera instantánea, facilitando auditorías y reduciendo el fraude.

Simplificación de procesos: En el futuro, la AEAT podrá ofrecer borradores de autoliquidaciones de IVA y otros impuestos, agilizando la gestión fiscal para empresas y autónomos.

Imposibilidad de Modificar Facturas y Procedimiento de Rectificación

Con VERIFACTU, no es posible modificar ni borrar una factura una vez emitida. Si se comete un error, la única vía legal es emitir una factura rectificativa, que debe quedar registrada y vinculada a la original.

No se permite la eliminación ni alteración directa: Cualquier intento de modificar registros supone una infracción grave y puede acarrear sanciones de hasta 50.000 euros por ejercicio.

Rectificaciones: El software debe permitir la emisión de facturas rectificativas, manteniendo siempre el historial completo y la trazabilidad de todas las operaciones.

Sanciones y Consecuencias por Incumplimiento

El régimen sancionador de VERIFACTU es especialmente severo, con multas que pueden poner en riesgo la viabilidad de cualquier negocio.

Tipos de sanciones:

Uso de software no homologado o de doble uso: Hasta 50.000 euros por ejercicio fiscal.

Emisión de facturas sin QR o con datos incorrectos: Sanción proporcional, mínimo 300 euros por factura.

Fabricantes o desarrolladores de software no homologado: Hasta 150.000 euros por ejercicio y tipo de sistema.

Reincidencia: La sanción se duplica en caso de repetición de la infracción.

Obstaculización de inspección: Puede duplicar la sanción base.

Infracción

Sanción aproximada

Uso de software no homologado

Hasta 50.000 €/ejercicio

Emisión de facturas sin QR o incorrectas

1% de la operación, mínimo 300 €

Fabricación/comercialización de software no homologado

Hasta 150.000 €/ejercicio y sistema

Reincidencia

Sanción duplicada

No conservación de registros

Hasta 30.000 €

Conclusión: No adaptarse a tiempo puede desencadenar sanciones significativas, pérdida de validez de las facturas y problemas fiscales graves.

Acciones Urgentes para Contribuyentes: Checklist de Cumplimiento

La adaptación a VERIFACTU requiere una planificación cuidadosa y acciones concretas. Desde nuestro despacho profesional, recomendamos seguir este checklist para asegurar el cumplimiento y evitar riesgos:

Verifica tu software actual: Contacta con tu proveedor y exige confirmación por escrito de que el programa cumple con VERIFACTU. No te fíes solo de la publicidad; pide la declaración responsable oficial.

Solicita la declaración responsable del proveedor: Este documento es la garantía legal de que el software cumple con todos los requisitos técnicos. Debe estar firmado electrónicamente y disponible en el propio sistema.

Planifica la migración: Si tu software no es compatible, inicia el proceso de cambio con suficiente antelación. La migración de datos y la formación del equipo pueden llevar semanas.

Forma a tu equipo: Asegúrate de que todas las personas encargadas de emitir facturas conocen y dominan el nuevo sistema. La formación es clave para evitar errores y sanciones.

No alteres los registros: Nunca borres ni modifiques facturas ya emitidas. Utiliza siempre el procedimiento de facturas rectificativas.

Consulta a tu asesor fiscal: Si tienes dudas sobre tu situación específica o sobre la obligatoriedad de VERIFACTU en tu caso, habla con tu gestor o asesoría. La inversión en asesoramiento puede ahorrarte grandes problemas.

Haz copias de seguridad y conserva los registros: Mantén todos los registros durante al menos 4 años, accesibles y seguros.

Actualiza regularmente tu software: Mantente al día con las actualizaciones y cambios normativos que puedan surgir.

Realiza auditorías internas periódicas: Revisa que todo funciona correctamente antes de que lo haga la AEAT.

Cómo Solicitar y Verificar la Declaración Responsable del Proveedor

La declaración responsable es el documento clave que acredita que un software de facturación cumple con la normativa VERIFACTU. Es obligatoria para todos los productores, comercializadores y desarrolladores de software, incluso si el desarrollo es para uso propio.

Pasos para obtener y verificar la declaración responsable:

Solicítala por escrito a tu proveedor: Exige una confirmación explícita y por escrito de que el software cumple con el Real Decreto 1007/2023 y la Orden HAC/1177/2024.

Revisa el contenido: El documento debe incluir el nombre y versión del software, los datos del productor, la fecha y lugar de emisión, y la declaración expresa de conformidad con la normativa.

Verifica la firma electrónica: La declaración debe estar firmada electrónicamente por el responsable del software.

Guarda el justificante: Conserva el documento como prueba de cumplimiento ante posibles inspecciones o requerimientos de Hacienda.

Recuerda: Si tu proveedor no presenta la declaración responsable, el software se considera no conforme y podrías ser sancionado. La responsabilidad final recae sobre el usuario, así que no dejes este trámite en manos de terceros.

Selección e Implementación de Software Compatible (SaaS y On‑Premise)

La elección del software de facturación es una de las decisiones más críticas en la adaptación a VERIFACTU. Existen múltiples opciones en el mercado, tanto en modalidad SaaS (cloud) como on-premise (instalado en servidores propios).

Criterios para elegir el software adecuado:

Cumplimiento normativo: Debe contar con la declaración responsable y cumplir todos los requisitos técnicos (integridad, trazabilidad, QR, envío a Hacienda, etc.).

Facilidad de uso: Interfaz intuitiva, soporte técnico y formación para el equipo.

Escalabilidad: Capacidad de adaptarse al crecimiento del negocio y a futuras normativas (como la factura electrónica B2B).

Integración: Posibilidad de integrarse con otros sistemas (ERP, CRM, bancos, etc.).

Soporte y actualizaciones: Actualizaciones regulares y soporte técnico especializado.

Precio y condiciones: Compara planes, funcionalidades y costes a largo plazo.

Recomendación: Antes de contratar, solicita siempre la declaración responsable y prueba el software para asegurarte de que se adapta a tus necesidades.

Impacto en Procesos Internos y Formación del Personal

La implantación de VERIFACTU supone un cambio cultural y organizativo profundo. No basta con cambiar el software; es necesario revisar y adaptar los procesos internos, formar al personal y establecer nuevos protocolos de trabajo.

Áreas afectadas:

Emisión de facturas: El proceso se digitaliza y se automatiza, eliminando la flexibilidad de los sistemas tradicionales.

Gestión documental: Los registros deben conservarse de forma segura y accesible durante al menos 4 años.

Contabilidad y fiscalidad: La información se cruza en tiempo real con Hacienda, lo que exige mayor rigor y control.

Relación con clientes y proveedores: Muchos clientes exigirán facturas verificables para poder deducir el gasto.

Formación del equipo: Es imprescindible que todos los responsables de facturación conozcan el nuevo sistema y sus implicaciones legales.

Consejo profesional: Invierte en formación y acompañamiento. Un equipo bien preparado es la mejor garantía de cumplimiento y eficiencia.

El Papel de las Asesorías y Despachos Profesionales

La llegada de VERIFACTU redefine el papel de las asesorías fiscales y los despachos profesionales. Más allá de la gestión administrativa, el valor añadido estará en el asesoramiento estratégico, la planificación fiscal y la anticipación a los cambios normativos.

Nuevos servicios y oportunidades:

Diagnóstico personalizado: Revisión de sistemas y procesos para identificar necesidades de adaptación.

Selección e implantación de software: Asesoramiento en la elección de la solución más adecuada.

Formación y soporte: Capacitación del equipo y acompañamiento en la transición.

Monitorización de cumplimiento: Control periódico para evitar incidencias y sanciones.

Optimización de procesos: Automatización, integración y mejora continua de la gestión fiscal y contable.

Ventaja competitiva: Las asesorías que se anticipen y lideren el cambio ofrecerán mayor valor, fidelizarán a sus clientes y se posicionarán como socios estratégicos en la era digital. Desde el equipo de Soriano Molina, economistas y abogados, trabajamos para estar a la vanguardia aportando soluciones innovadoras, claridad en la toma de decisiones y un acompañamiento integral que convierte cada reto en una oportunidad de crecimiento.

Relación con Otros Sistemas y Experiencias Internacionales: TicketBAI, Italia, Portugal

VERIFACTU no es una iniciativa aislada. España sigue la estela de otros países y regiones que han implantado sistemas similares para combatir el fraude y modernizar la gestión fiscal:

TicketBAI (País Vasco y Navarra): Sistema pionero en España, obligatorio desde 2022-2026 según provincia. Exige software homologado, envío en tiempo real y código QR en cada factura. Ha servido de modelo y referencia para VERIFACTU, con lecciones aprendidas sobre la importancia de la planificación y la formación.

Italia: Obligación de facturación electrónica B2B desde 2019, con envío automático al sistema SDI (Sistema di Interscambio). Ha supuesto una reducción significativa del fraude y una modernización de los procesos empresariales.

Portugal: Sistema e-Fatura, con envío obligatorio de facturas a la Autoridad Tributaria y requisitos técnicos similares (hash, QR, conservación digital).

Conclusión: La tendencia europea es clara: digitalización, trazabilidad y control en tiempo real. VERIFACTU sitúa a España en la vanguardia de la fiscalidad digital, pero exige una adaptación proactiva y profesional.

Recomendaciones Prácticas y Plantillas para Clientes

Desde nuestro despacho, recomendamos a empresas y autónomos:

No esperar al último momento: Inicia la adaptación cuanto antes para evitar prisas, errores y saturación del mercado de software.

Solicita siempre la declaración responsable: Es tu garantía legal ante Hacienda.

Planifica la formación del equipo: Un personal bien formado es clave para el éxito.

Revisa y adapta los procesos internos: No basta con cambiar el software; revisa flujos de trabajo, protocolos y responsabilidades.

Consulta regularmente a tu asesoría: Mantente informado sobre novedades, cambios normativos y mejores prácticas. En Soriano Molina te mantenemos informado de forma recurrente a través de listas de difusión personalizadas, asegurando que cada aviso que recibas sea realmente útil y relevante para tu actividad.

Plantilla de solicitud de declaración responsable al proveedor:

Asunto: Solicitud de Declaración Responsable VERIFACTU

Estimado proveedor,

En cumplimiento del Real Decreto 1007/2023 y la Orden HAC/1177/2024, solicitamos la declaración responsable que acredite que el software de facturación [nombre y versión] cumple con todos los requisitos técnicos y funcionales exigidos por la normativa VERIFACTU.

Agradecemos su pronta respuesta y quedamos a la espera del documento firmado electrónicamente.

Atentamente,

[Nombre y datos de la empresa/autónomo]

Preguntas Frecuentes y Dudas Legales Comunes

¿Estoy obligado a usar VERIFACTU si facturo manualmente o con Excel?

Si usas Excel o Word solo para introducir datos y expedir facturas manualmente, podrías estar exento. Pero si automatizas procesos, generas libros contables o usas macros, debes adaptarte a VERIFACTU.

¿Qué pasa si mi proveedor no presenta la declaración responsable?

El software se considera no conforme y podrías ser sancionado. Exige siempre el documento y consérvalo como prueba.

¿Puedo seguir emitiendo facturas en papel o PDF?

Sí, pero solo si el software que las genera cumple con VERIFACTU y la factura incluye el código QR y la mención correspondiente.

¿Qué ocurre si cometo un error en una factura?

Debes emitir una factura rectificativa. No está permitido borrar ni modificar la original.

¿Qué sanciones me pueden imponer?

Hasta 50.000 euros por ejercicio por uso de software no homologado, y sanciones adicionales por facturas incorrectas o sin QR.

¿Qué diferencia hay entre VERIFACTU y la factura electrónica B2B?

VERIFACTU regula la integridad y trazabilidad del software de facturación. La factura electrónica B2B (Ley Crea y Crece) regula el formato y el intercambio de facturas entre empresas. Son normativas complementarias pero distintas.

Conclusión: Anticípate, Cumple y Convierte VERIFACTU en una Oportunidad

La entrada en vigor de VERIFACTU en 2026 supone una transformación estructural en la gestión de la facturación electrónica en España. No es solo una obligación legal, sino una oportunidad para modernizar procesos, ganar en seguridad jurídica y posicionar tu negocio en la vanguardia de la digitalización.

Desde nuestro despacho profesional, te animamos a anticiparte al cambio, a revisar tus sistemas y procesos, a formar a tu equipo y a contar con el acompañamiento de expertos en asesoría fiscal y cumplimiento normativo. Adaptarse a tiempo no solo evitará sanciones, sino que te permitirá operar con tranquilidad, eficiencia y ventaja competitiva en el nuevo entorno digital.

¿Tienes dudas o necesitas ayuda para adaptar tu empresa o actividad a VERIFACTU? Contacta con nuestro equipo de abogados y economistas. Te acompañamos en cada paso para que la transición sea sencilla, segura y sin sobresaltos. ¡No dejes para mañana lo que puedes adaptar hoy!

Conforme a la Nota publicada por la Agencia Tributaria el 24 de marzo de 2025, los límites de estimación objetiva han sido prorrogados. Esta prórroga afecta a la aplicación del Régimen simplificado y del Régimen especial de agricultura, ganadería y pesca (REAGP) en el ámbito del IVA.

📌 De acuerdo con los criterios establecidos por la Dirección General de Tributos, los límites vigentes entre los ejercicios 2016 y 2024 se mantendrán en 2025. Para más detalles, pueden consultar la nota oficial en el siguiente enlace: Nota sobre los efectos en módulos del Real Decreto-ley 9/2024.

Para cualquier consulta adicional, no duden en ponerse en contacto con nosotros.

Este aviso solo afecta a los afectados por lucro cesante como consecuencia de la DANA. Los clientes que han sido afectados directamente deben estar tranquilos, ya hemos solicitado las ayudas correspondientes.

La ayuda de 5.000€ para autónomos, y desde 10.000€ para empresas, se puede solicitar para los casos de afectados por lucro cesante(daño por pérdida de facturación, clientes, etc..). El problema viene en la forma de acreditar que se ha sufrido un daño, ya que la normativa europea exige calcularlo de una forma determinada:

Con esta información, y haciendo la previsión de los próximos seis meses, se puede hacer una estimación de si se va a tener derecho o no.

Desde el despacho, como siempre, nos pondremos en contacto con los clientes que creemos que tienen posibilidades, para valorar cada caso.

La controversia del lucro cesante

La ayuda de 5.000€ para autónomos, y 10.000€ para empresas es controvertida para los que se consideran afectados por “lucro cesante”.

Para los afectados directamente, es decir, quienes han sufrido daño emergente, y cumplen los requisitos de estar establecidos en alguno de los municipios que están en la norma, la ayuda no genera dudas, todos tendrán derecho.

Los requisitos son los siguientes:

Pueden pedir estas ayudas aquellos trabajadores autónomos y personas jurídicas constituidas en España que, a 28 de octubre de 2024:

Tuvieran su domicilio fiscal, establecimiento de explotación o inmuebles afectos a la actividad según declaración a la Agencia Estatal de Administración Tributaria, en cualquiera de los municipios afectados por la DANA.

Sean contribuyentes del IRPF por actividades económicas o del Impuesto sobre Sociedades.

Deben estar dados de alta en el censo de empresarios, profesionales y retenedores y seguir de alta a 30 de junio de 2025. Aquellos que estuvieran dados de alta en el censo en 2023, deben haber presentado la declaración del IRPF 2023 con actividades económicas declaradas, o del Impuesto sobre Sociedades 2023 con ingresos declarados.

Sin embargo, para quienes han sufrido lucro cesante, no se hace mención expresa en la norma.

El Colegio de Economistas, que ha organizado varios eventos formativos acerca de las ayudas anunciadas por el gobierno, ha venido a confirmar que el lucro cesante sí que está contemplado en estas ayudas, pero para ser acreditado se necesita lo siguiente:

El cálculo del lucro cesante según la normativa europea

Hay que atender al art. 50.4 de Reglamento (UE) nº 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

4. Serán subvencionables los costes derivados de los perjuicios sufridos como consecuencia directa del desastre natural, evaluados por un experto independiente reconocido por la autoridad nacional competente o por una empresa de seguros. Estos perjuicios podrán incluir los daños materiales en activos tales como edificios, equipos, maquinaria o existencias, y el lucro cesante debido a la suspensión total o parcial de la actividad durante un período no superior a seis meses a partir de la fecha del suceso. El cálculo de los daños materiales se basará en el coste de reparación o el valor económico de los activos afectados antes del desastre. No excederá del coste de reparación o la disminución del valor justo de mercado causada por el desastre, es decir, la diferencia entre el valor del bien inmediatamente antes e inmediatamente después del desastre. El lucro cesante se calculará sobre la base de datos financieros de la empresa afectada (beneficios antes de impuestos e intereses, amortización y costes salariales relacionados únicamente con el establecimiento afectado por el desastre natural), comparando los datos financieros correspondientes a los seis meses posteriores al desastrecon la media de tres ejercicios elegidos de entre los cinco ejercicios anteriores a la fecha en que se produjo el suceso (excluyendo los dos años con el mejor y el peor resultado financiero), calculados en relación con el mismo período de seis meses del año. Los daños se calcularán por cada beneficiario.

Habrá que valorar cada caso, y hacer acopio de todos los elementos de prueba posibles para acreditar este daño.

R.D.L 13/2022, de 27de julio-R.D.L 14/2022, de 8 de agosto.

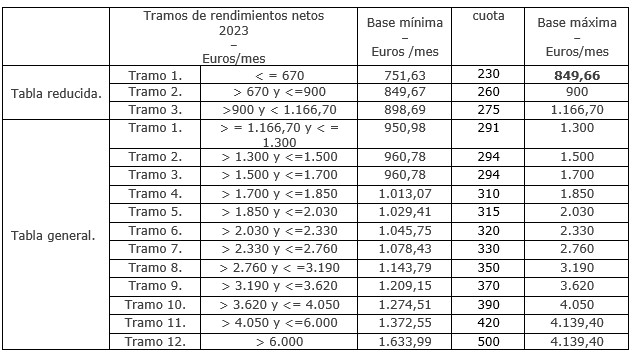

NUEVO SISTEMA DE COTIZACIÓN POR INGRESOS REALES

Los autónomos van a cambiar la forma en que cotizan. A diferencia de lo que venía siendo habitual los autónomos van a cotizar, a partir del 1 de enero de 2023, según sus rendimientos netos obtenidos a lo largo del año. Esto es, cotizarán según sus «beneficios» reales.

Estos deberán hacer una previsión de los ingresos y los gastos del ejercicio, con el objeto de ir adaptando su cuota, según lo que deben cotizar, en base a la tabla general fijada en la respectiva Ley de PGE que constará de una base de cotización mínima mensual y una base máxima mensual por cada tramo de rendimientos, si bien con la posibilidad de elegir la base de cotización dentro de una tabla reducida, cuando prevean que sus rendimientos van a ser inferiores a la base mínima del tramo 1 de la tabla general.

Las bases elegidas tendrán carácter provisional, hasta que se proceda a su regularización en función de los rendimientos anuales obtenidos y comunicados por la correspondiente Administración tributaria a partir del año siguiente respecto a cada trabajador autónomo.

Para calcular la base de cotización y las cuotas mensuales definitivas, a los rendimientos computables se les aplicará una deducción por gastos genéricos del 7 %, y del 3% para los autonomos societarios.,

La disposición transitoria primera de la norma, regula la cotización de los trabajadores incluidos en el RETA del ejercicio 2023, 2024 y 2025, que deberán cotizar en función de los rendimientos que obtengan durante los ejercicios 2023, 2024 y 2025, pudiendo elegir a una base de cotización comprendida entre la base de cotización que corresponda a su tramo de ingresos conforme la tabla general y reducida que consta en la mencionada transitoria y la base máxima de cotización establecida para el citado régimen especial en la Ley de PGE para el correspondiente ejercicio.

Las cuotas de autónomos quedan recogidas en la siguiente tabla, que contiene las bases mínimas y máximas según rendimientos netos obtenidos.

Los trabajadores incluidos en el RETA a 31 de diciembre de 2022,hasta tanto no ejerciten la opción contemplada en la disposición transitoria primera (de cotizar por ingresos reales), seguirán cotizando durante el año 2023 sobre la base que les correspondería en enero de ese año, aplicando a la base de cotización de diciembre de 2022, aquellos cambios e incrementos que, con arreglo a la Ley de PGE para el año 2022 y a la legislación anterior, les pudieran corresponder.

Los trabajadores por cuenta propia o autónomos que a 31 de diciembre de 2022 vengan cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

Durante el año 2023, no podrán elegir una base de cotización mensual inferior a 1.000 €:

los familiares del trabajador autónomo incluidos en el RETA. Para la aplicación de esta base de cotización mínima bastará con haber figurado 90 días en alta en este régimen especial, durante el período a regularizar

los autónomos societarios. Para la aplicación de esta base de cotización mínima bastará con haber figurado 90 días en alta en este régimen especial, durante el período a regularizar

los trabajadores autónomos (en estimación directa sin presentar la declaración IRPF o sin declarar ingresos).

Hay que tener en cuenta que esta cotización -1.000€- supondría una cuota de autónomos de 306€

Posibilidad de variar la base de cotización

Desde el 1 de enero del 2023, se podrá variar la base de cotización 6 veces al año, eligiendo entre los límites mínimos y máximos para su tramo de cotización, según la tabla expuesta anteriormente, y tendrán efectos en los siguientes plazos:

a) 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

b) 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

c) 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

d) 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

e) 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

f) 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Los autónomos que causen alta inicial o que no hubieran estado en situación de alta en los dos años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el RETA, cotizarán de la siguiente forma:

1. Se aplicará una cuota reducida por contingencias comunes y profesionales, a contar desde la fecha de efectos del alta y durante los doce meses naturales completos siguientes, quedando los trabajadores excepcionados de cotizar por cese de actividad y por formación profesional. El período será de 24 meses en los supuestos de discapacidad igual o superior al 33 %, víctimas de violencia de género o de terrorismo.

Entre los años 2023 y 2025, la cuantía de esta cuota reducida para las altas nuevas, será de 80 € mensuales el primer año (12 meses).

2. Transcurrido el período inicial (12 meses), podrá prorrogarse esta cuota reducida, cuando los rendimientos económicos netos anuales, sean inferiores al SMI anual que corresponda a este período.

Entre los años 2023 y 2025, la cuantía de la cuota reducida a partir del segundo período será de 80 € mensuales

En los supuestos de discapacidad igual o superior al 33 %, víctimas de violencia de género o de terrorismo, el segundo período tendrá una duración de 36 meses y la cuota será de 160 € mensuales.

A partir del año 2026, el importe de la cuantía de la cuota reducida será fijado por la Ley de PGE de cada ejercicio

Las cuotas reducidas resultarán de aplicación aun cuando los beneficiarios de las reducciones, una vez iniciada su actividad, empleen a trabajadores por cuenta ajena.

Recordamos que para las actividades que determinan el rendimiento neto de su actividad económica por el régimen de estimación directa simplificada y desean renunciar a él o revocar su renuncia para 2023, podrán hacerlo durante el mes de diciembre.

Como sabemos, la renuncia o exclusión de la estimación directa simplificada daría lugar a que todas las actividades económicas del contribuyente se determinen por la modalidad de estimación directa normal durante 3 años, prorrogándose tácitamente la renuncia salvo revocación.

Magnitudes excluyentes

Las magnitudes excluyentes generales para este año 2022 son las siguientes:

Volumen de ingresos en general: 150.000€*

Volumen de ingresos cuando se esté obligado a expedir factura cuando el destinatario sea empresario o profesional: 75.000€*

Volumen de ingresos para actividades agrícolas, forestales y ganaderas: 250.000€*

Volumen de compras en bienes o servicios: 150.000€*

Cuando en el año inmediato anterior se hubiese iniciado una actividad, el volumen de ingresos se eleva al año.

La renuncia también se puede hacer de forma tácita, cuando se presente en plazo la declaración del primer trimestre del año 2023 en la modalidad de estimación directa.

Téngase en cuenta que deberán computarse también las operaciones de actividades económicas desarrolladas por cónyuge, y ascendientes y/o descendientes, así como de atribución de rentas en las que participen cualquiera de los anteriores, cuando las actividades sean idénticas o similares, y se desarrollen en la misma dirección, compartiendo medios personales o materiales.

Cuando se superen las magnitudes anteriores, el sujeto pasivo quedará excluido a partir del año inmediato siguiente, del método de estimación objetiva. En ese caso, aplicarían el método de estimación directa simplificada si no renuncian a este método, y no superan los 600.000€ de cifra de negocios en el año inmediato anterior.

También se deben tener en cuenta las siguientes magnitudes específicas:

Actividad económica

Magnitud

Producción de mejillón en batea.

5 bateas en cualquier día del año.

Industrias del pan y de la bollería.

6 personas empleadas.

Industrias de la bollería, pastelería y galletas.

6 personas empleadas.

Industrias de elaboración de masas fritas.

6 personas empleadas.

Elaboración de patatas fritas, palomitas de maíz y similares.

6 personas empleadas.

Comercio al por menor de frutas, verduras, hortalizas y tubérculos.

5 personas empleadas.

Comercio al por menor de carne y despojos; de productos y derivados cárnicos elaborados.

5 personas empleadas.

Comercio al por menor de huevos, aves, conejos de granja, caza y de productos derivados de los mismos.

4 personas empleadas.

Comercio al por menor, en casquerías, de vísceras y despojos procedentes de animales de abasto, frescos y congelados.

5 personas empleadas.

Comercio al por menor de pescados y otros productos de la pesca y de la acuicultura y de caracoles.

5 personas empleadas.

Comercio al por menor de pan, pastelería, confitería y similares y de leche y productos lácteos.

6 personas empleadas.

Despachos de pan, panes especiales y bollería.

6 personas empleadas.

Comercio al por menor de productos de pastelería, bollería y confitería.

6 personas empleadas.

Comercio al por menor de masas fritas, con o sin coberturas o rellenos, patatas fritas, productos de aperitivo, frutos secos, golosinas, preparados de chocolate y bebidas refrescantes.

6 personas empleadas.

Comercio al por menor de cualquier clase de productos alimenticios y de bebidas en establecimientos con vendedor.

5 personas empleadas.

Comercio al por menor de cualquier clase de productos alimenticios y bebidas en régimen de autoservicio o mixto en establecimientos cuya sala de ventas tenga una superficie inferior a 400 metros cuadrados.

4 personas empleadas.

Comercio al por menor de productos textiles, confecciones para el hogar, alfombras y similares y artículos de tapicería.

4 personas empleadas.

Comercio al por menor de toda clase de prendas para el vestido y tocado.

5 personas empleadas.

Comercio al por menor de lencería, corsetería y prendas especiales.

3 personas empleadas.

Comercio al por menor de artículos de mercería y paquetería.

4 personas empleadas.

Comercio al por menor de calzado, artículos de piel e imitación o productos sustitutivos, cinturones, carteras, bolsos, maletas y artículos de viaje en general.

5 personas empleadas.

Comercio al por menor de productos de droguería, perfumería y cosmética, limpieza, pinturas, barnices, disolventes, papeles y otros productos para la decoración y de productos químicos, y de artículos para la higiene y el aseo personal.

4 personas empleadas.

Comercio al por menor de muebles.

4 personas empleadas.

Comercio al por menor de material y aparatos eléctricos, electrónicos, electrodomésticos y otros aparatos de uso doméstico accionados por otro tipo de energía distinta de la eléctrica, así como muebles de cocina.

3 personas empleadas.

Comercio al por menor de artículos de menaje, ferretería, adorno, regalo, o reclamo (incluyendo bisutería y pequeños electrodomésticos).

4 personas empleadas.

Comercio al por menor de materiales de construcción, artículos y mobiliario de saneamiento, puertas, ventanas, persianas, etc.

3 personas empleadas.

Comercio al por menor de otros artículos para el equipamiento del hogar n.c.o.p.

3 personas empleadas.

Comercio al por menor de accesorios y piezas de recambio para vehículos terrestres.

4 personas empleadas.

Comercio al por menor de toda clase de maquinaria (excepto aparatos del hogar, de oficina, médicos, ortopédicos, ópticos y fotográficos).

3 personas empleadas.

Comercio al por menor de cubiertas, bandas o bandajes y cámaras de aire para toda clase de vehículos.

4 personas empleadas.

Comercio al por menor de muebles de oficina y de máquinas y equipos de oficina.

4 personas empleadas.

Comercio al por menor de aparatos e instrumentos médicos, ortopédicos, ópticos y fotográficos.

3 personas empleadas.

Comercio al por menor de libros, periódicos, artículos de papelería y escritorio y artículos de dibujo y bellas artes, excepto en quioscos situados en la vía pública.

3 personas empleadas.

Comercio al por menor de prensa, revistas y libros en quioscos situados en la vía pública.

2 personas empleadas.

Comercio al por menor de juguetes, artículos de deporte, prendas deportivas de vestido, calzado y tocado, armas, cartuchería y artículos de pirotecnia.

3 personas empleadas.

Comercio al por menor de semillas, abonos, flores y plantas y pequeños animales.

4 personas empleadas.

Comercio al por menor de toda clase de artículos, incluyendo alimentación y bebidas, en establecimientos distintos de los especificados en el grupo 661 y en el epígrafe 662.1.

3 personas empleadas.

Comercio al por menor fuera de un establecimiento comercial permanente de productos alimenticios, incluso bebidas y helados.

2 personas empleadas.

Comercio al por menor fuera de un establecimiento comercial permanente de artículos textiles y de confección.

2 personas empleadas.

Comercio al por menor fuera de un establecimiento comercial permanente de calzado, pieles y artículos de cuero.

2 personas empleadas.

Comercio al por menor fuera de un establecimiento comercial permanente de artículos de droguería y cosméticos y de productos químicos en general.

2 personas empleadas.

Comercio al por menor fuera de un establecimiento comercial permanente de otras clases de mercancías n.c.o.p.

2 personas empleadas.

Restaurantes de dos tenedores.

10 personas empleadas.

Restaurantes de un tenedor.

10 personas empleadas.

Cafeterías.

8 personas empleadas.

Cafés y bares de categoría especial.

8 personas empleadas.

Otros cafés y bares.

8 personas empleadas.

Servicios en quioscos, cajones, barracas u otros locales análogos.

3 personas empleadas.

Servicios en chocolaterías, heladerías y horchaterías.

3 personas empleadas.

Servicio de hospedaje en hoteles y moteles de una o dos estrellas.

10 personas empleadas.

Servicio de hospedaje en hostales y pensiones.

8 personas empleadas.

Servicio de hospedaje en fondas y casas de huéspedes.

8 personas empleadas.

Reparación de artículos eléctricos para el hogar.

3 personas empleadas.

Reparación de vehículos automóviles, bicicletas y otros vehículos.

5 personas empleadas.

Reparación de calzado.

2 personas empleadas.

Reparación de otros bienes de consumo n.c.o.p. (excepto reparación de calzado, restauración de obras de arte, muebles, antigüedades e instrumentos musicales).

2 personas empleadas.

Reparación de maquinaria industrial.

2 personas empleadas.

Otras reparaciones n.c.o.p.

2 personas empleadas.

Transporte urbano colectivo y de viajeros por carretera.

5 vehículos cualquier día del año.

Transporte por autotaxis.

3 vehículos cualquier día del año.

Transporte de mercancías por carretera.

4 vehículos cualquier día del año.

Engrase y lavado de vehículos.

5 personas empleadas.

Servicios de mudanzas.

4 vehículos cualquier día del año.

Transporte de mensajería y recadería, cuando la actividad se realice exclusivamente con medios de transporte propios.

5 vehículos cualquier día del año.

Enseñanza de conducción de vehículos terrestres, acuáticos, aeronáuticos, etc.

4 personas empleadas.

Otras actividades de enseñanza, tales como idiomas, corte y confección, mecanografía, taquigrafía, preparación de exámenes y oposiciones y similares n.c.o.p.

5 personas empleadas.

Escuelas y servicios de perfeccionamiento del deporte.

3 personas empleadas.

Tinte, limpieza en seco, lavado y planchado de ropas hechas y de prendas y artículos del hogar usados.

4 personas empleadas.

Servicios de peluquería de señora y caballero.

6 personas empleadas.

Salones e institutos de belleza.

6 personas empleadas.

Servicios de copias de documentos con máquinas fotocopiadoras.

4 personas empleadas.

*Para los años 2016, 2017, 2018, 2019, 2020, 2021, 2022 y 2023 los límites de 150.000 € y 75.000 € pasan a ser 250.000 € y 125.000 € respectivamente.

No se incluyen en el volumen de ingresos: las subvenciones corrientes, las de capital, las indemnizaciones, el IVA, ni, en su caso, el recargo de equivalencia.

Para esos ejercicios el volumen de compras en bienes y servicios en el año inmediato anterior no supere los 250.000 €. No se incluyen las adquisiciones de inmovilizado.

Utilizamos cookies propias y de terceros para fines analíticos y para mostrarle publicidad personalizada en base a su perfil elaborado a partir de sus hábitos de navegación (por ejemplo, páginas visitadas)

Puede acetar todas las cookies pulsando el botón “Aceptar” o configurarlas o rechazar su uso pulsando el botón “Configurar”

Cookies técnicas y funcionales

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.