Cuidado con alquilar la vivienda habitual en vacaciones, podría salirte muy caro.

Alquilar la vivienda habitual en vacaciones, o durante un corto periodo de tiempo podría ser una mala decisión.

Ocasionalmente, los propietarios de viviendas de las grandes ciudades deciden arrendar su vivienda habitual, por ejemplo, durante unas vacaciones.

Se acercan las vacaciones, ya tienes tu viaje planeado, todo reservado y planeado al milímetro, y estás deseando disfrutar de unas maravillosas vacaciones. Pero entonces se te ocurre una idea brillante para obtener unos ingresos extraordinarios.

La casa, es decir, tu vivienda habitual va a estar vacía, y decides obtener unos ingresos adicionales que te ayuden a sufragar las propias vacaciones. La vivienda va a trabajar por ti durante tu periodo de relajación, la vas a alquilar.

Pero se te ha pasado una cosa importante, estabas practicando una deducción en IRPF por la vivienda habitual. Pues bien, no vas a poder aplicarla en el futuro, y vas a tener que reintegrar a la Hacienda pública todas las cantidades indebidamente deducidas.

Todo ello incrementado por los intereses de demora, por haber dispuesto de ese dinero que proviene de una deducción de la cual acabas de perder el derecho. Es decir, devolver todo lo que te dedujiste en la declaración de la renta, y además cantidades adicionales en concepto de intereses de demora.

La clave: vivir de forma continuada.

Todo ello viene dado por la Disposición Adicional 23ª (L35/2006), donde se considera vivienda habitual aquella en la que el contribuyente esté viviendo durante tres años de forma continuada.

De forma continuada… Esta es la parte que habías obviado y que te puede llegar a salir muy caro. Al haber alquilado tu vivienda habitual, aunque durante un corto periodo de tiempo, se ha roto la continuidad. Y es que la norma lo exige para conservar el derecho a la deducción en la declaración de la renta.

Esto ha sido refrendado por la consulta vinculante V0122-17, de 23 de enero de 2017. En consecuencia, aconsejamos estudiar bien el alquiler de la vivienda habitual para momentos puntuales.

¡No nos vaya a salir más caro el caldo que la sopa!

Solicitud de aplazamiento de deuda. ¿Qué es y quién puede presentarla?

El aplazamiento y fraccionamiento es una modalidad de pago de la deuda tributaria, extinguiéndose la deuda tributaria a su finalización. Siempre que, por supuesto, se haya realizado el pago en la fecha determinada en el mismo.

La solicitud de aplazamiento y/o fraccionamiento puede presentarse sobre las deudas tributarias que se encuentren en período voluntario o ejecutivo. Previa solicitud del obligado tributario, cuando su situación económico-financiera le impida, de forma transitoria, efectuar el pago en los plazos establecidos.

En algunos casos la solicitud de aplazamiento sólo se podrá realizar si se aporta garantía. Como vimos en este artículo el límite exento de obligación de aportar garantía cambió en marzo de 2016.

Es decir, si se recibe una carta de hacienda, donde es incoado un expediente sancionador, a resultas del cual se genera una deuda tributaria, tiene la opción de abonarla directamente mediante la carta de pago que proporciona hacienda, o solicitar un aplazamiento o fraccionamiento de la misma. Todo ello siempre que se pueda justificar la imposibilidad del pago por razones económico financieras.

Esta carta de pago puede venir directamente con la notificación, o solicitarse en la página web de la aeat, en sede electrónica, con certificado digital y sin necesidad de pedir cita previa en aeat, como se puede ver aquí:

La Administración valorará las dificultades económicas del obligado tributario y su carácter transitorio. Para ello tendrá que analizar la situación real del deudor, así como la capacidad futura de pago. De la valoración realizada, se deducirá un acuerdo administrativo, que en el caso de concesión, también comportará la determinación de la cadencia de los pagos y su cuantía.

Aplazamiento o fraccionamiento

Hay que tener en cuenta que el fraccionamiento de pago es una modalidad de aplazamiento. En éste último, el pago se difiere, pero debe ingresarse de una sola vez al vencer el término establecido. En el fraccionamiento, el pago se reparte en varios vencimientos a lo largo del tiempo. El RGR desarrolla lo previsto en los artículos 65 y 82 LGT, que recogen esta materia. Entre ellas, destacamos:

La equiparación del certificado del seguro de caución al aval solidario de entidad de crédito o sociedad de garantía recíproca como garantía a constituir

Que el interés de demora exigido en estos supuestos será el interés legal

La imposibilidad de subastar los bienes embargados hasta que la solicitud en período ejecutivo no haya sido resuelta.

¿Cuándo nace la obligación de ser autónomo o de facturar cuando se es socio de una empresa?

Una de las cuestiones que genera dudas a la hora constituir una empresa es si los socios están obligados a ser autónomo, facturar a la empresa, o tener una nómina de ésta.

Esta cuestión dependerá principalmente de que se tenga el control efectivo de la sociedad y que se presten servicios a la sociedad, o se ejerzan funciones de dirección o gerencia.

Obligados a estar de alta como autónomos

Estarán obligados quienes ejerzan funciones de dirección y gerencia, o que presten servicios a una sociedad capitalista de forma habitual, personal y directa, siempre que posean el control efectivo de aquella.

Este control efectivo se posee cuando se cumpla alguna de las siguientes afirmaciones;

Al menos la mitad del capital de la sociedad está distribuido entre socios con los que convive y a quienes se encuentre unido por vínculo hasta el segundo grado.

Su participación en el capital social sea igual o superior al 33%

Su participación sea igual o superior al 25%, cuando se tengan funciones de dirección y gerencia de la sociedad

Calificación como rendimientos de actividades económicas.

La ley 26/2014 ha modificado, entre otras cuestiones, el concepto de rendimientos de actividades económicas cuando se trata de los obtenidos por socios de sociedades capitalistas.

Esta cuestión es relevante a la hora de considerar si se deben facturar los servicios, o se puede percibir una nómina de esta.

Deben concurrir las siguientes circunstancias para que sean considerados como rendimientos AAEE:

Que provengan de una entidad de la que sea socio el perceptor de los mismos, con independencia de que sea administrador o no

Que deriven de la realización de actividades profesionales, independientemente de la actividad que desarrolle la sociedad.

Que el socio esté incluido en el Régimen especial de la Seguridad Social, de los trabajadores por cuenta propia o autónomos (RETA).

También hay que tener en cuenta que existen otras figuras, como la del autónomo colaborador, que permiten considerar los rendimientos obtenidos por un familiar que cumple unos determinados requisitos, como rendimientos del trabajo, y los percibirá mediante nómina pese a ser autónomo.

¿Cómo pueden percibir los socios/administradores sus retribuciones?

Los socios / administradores de una sociedad pueden percibir retribuciones de la misma en cuatro situaciones diferentes por la prestación de sus servicios, situaciones que se pueden dar de forma aislada o simultánea dos o más de ellas.

En todas estas situaciones, en caso de vinculación (por ser administrador o socio en el porcentaje del 25% o superior) será de aplicación el artículo 18 de la Ley del IS y las retribuciones en cada una de las situaciones deberán realizarse a valor de mercado.

El socio / administrador percibe retribuciones de la sociedad por el ejercicio de las funciones inherentes al cargo de administrador. Rendimiento del trabajo.

El socio / administrador percibe retribuciones de la sociedad por el ejercicio de funciones de gerencia o alta dirección derivadas de un contrato de carácter laboral. Rendimiento del trabajo

El socio / administrador percibe retribuciones de la sociedad por la realización de actividades no incluidas en la Sección Segunda de las Tarifas del IAE. Rendimiento del trabajo si existe dependencia y medios de producción de la sociedad.

El socio / administrador percibe retribuciones de la sociedad por la realización de actividades incluidas en la Sección Segunda de las Tarifas del IAE. (Novedad del párrafo tercero incluido en la Ley del IRPF por la Ley 26/2014) Actividades económicas

La valoración de las retribuciones

Es importante que en caso de vinculación (ser administrador o socio en un porcentaje igual o superior al 25%) las retribuciones se hagan “a valor de mercado”, es decir, no pueden ser ínfimas ni desorbitadas, y deberían corresponderse con el valor que se podría considerar “normal” para el desempeño, funciones y responsabilidades de los socios.

Para cualquier duda o aclaración puede contactar con nosotros aquí.

La deducción del alquiler de la vivienda habitual ha quedado suprimida a partir de 2015, pero la nueva redacción dada a la DT 15ª LIRPF por la Ley 26/2014 contempla el mantenimiento de la aplicación de la deducción bajo el cumplimiento de ciertos requisitos.

Deducción del alquiler de la vivienda habitual

Para que a partir de 2015 un contribuyente pueda aplicar la deducción por alquiler de vivienda habitual que se contemplaba en el derogado art. 68.7 LIRPF tienen que cumplirse los siguientes requisitos:

a) Que el contrato de arrendamiento se hubiera celebrado con anterioridad a 1 de enero de 2015.

b) Que por el citado contrato se hubieran satisfecho cantidades por el alquiler de la vivienda habitual con anterioridad a 1 de enero de 2015.

c) Que el contribuyente hubiera tenido derecho a la aplicación de la deducción por alquiler de la vivienda habitual por las cantidades satisfechas en un período impositivo devengado con anterioridad a 1 de enero de 2015.

Cumplidos los requisitos anteriores, resultará aplicable la deducción por alquiler de vivienda habitual en los términos previstos en la normativa reguladora de la misma según la redacción en vigor a 31 de diciembre de 2014.

La deducción sólo podrán aplicarla aquellos contribuyentes cuya base imponible (debe entenderse por tal la suma de las bases imponibles general y del ahorro) sea inferior a 24.107,20 € anuales.

El precepto se limita a establecer que la deducción se aplica por las cantidades satisfechas por el alquiler de la vivienda habitual, pero ni define ésta a efectos de la aplicación de la deducción, ni contiene una remisión al concepto de vivienda habitual que contempla la LIRPF a efectos de la deducción por inversión en vivienda habitual. No obstante, debe tenerse en cuenta que en todos los supuestos en que la normativa tributaria ha reconocido beneficios fiscales al arrendamiento de inmuebles para residencia habitual, la DGT ha exigido para la aplicación de los mismos que los contratos de arrendamiento se encuentren acogidos a la Ley de Arrendamientos Urbanos.

La base de la deducción estará constituida por el importe de las cantidades satisfechas en el período impositivo por el alquiler de la vivienda habitual, si bien se establece un límite máximo que difiere en función de la base imponible del contribuyente:

a) Cuando la base imponible sea igual o inferior a 17.707,20 € anuales, la base máxima de deducción se cuantifica en 9.040 € anuales.

b) Cuando la base imponible esté comprendida entre 17.707,20 y 24.107,20 € anuales, la base máxima de deducción será: 9.040 € menos el resultado de multiplicar por 1,4125 la diferencia entre la base imponible y 17.707,20 € anuales.

La cuantía de la deducción es el resultado de aplicar a la base de la deducción el porcentaje del 10,05%.

En el caso de que una persona física se traslade a una residencia de ancianos, no resultará de aplicación la deducción por alquiler en vivienda habitual (DGT V1005-10 de 13-05-2010).

Resulta aplicable la deducción por alquiler de la vivienda habitual sita en Nueva York si se tiene la consideración de contribuyente por el IRPF y se cumplen los requisitos previstos en el artículo 68.7 LIRPF (DGT V1162-10 de 31-05-2010 y V0374-11 de 17-02-2011).

Dentro de la base de deducción se incluirán, además del importe del alquiler, los gastos y tributos que corresponda satisfacer al arrendador en su condición de propietario de la vivienda y que, según las condiciones del contrato de arrendamiento, le son repercutidos al arrendatario, tales como cuotas de la Comunidad de Propietarios e Impuesto sobre Bienes Inmuebles. No formará parte de la base de deducción el importe de la Tasa por Prestación del Servicio de Gestión de Residuos Urbanos, en la que el arrendatario tiene la condición de contribuyente (DGT V1481-10 de 29-06-2010).

Existe reiterada jurisprudencia del Tribunal Supremo, de la que es manifestación, entre otras, la Sentencia de la Sala de lo Civil de 23 de diciembre de 1992 (fundamento de derecho Séptimo), que considera que «en toda situación de condominio el arrendamiento que cualquier condueño pueda hacer a otro de ellos (o a un extraño) de su ideal cuota indivisa, no supone cesión arrendaticia de un espacio real y físicamente delimitado, que es el concepto básico del arrendamiento de inmuebles, sino solamente de un derecho (representado por la referida cuota ideal y abstracta)». El contrato que nos ocupa no puede equipararse, a efectos de aplicar la deducción por alquiler de la vivienda habitual, a aquel en el que el cesionario y arrendatario carece de propiedad, en parte indivisa alguna, sobre la vivienda, resultando, en consecuencia, improcedente el derecho a aplicar la referida deducción (DGT V2451-10 de 15-11-2010).

Por las cantidades que el contribuyente satisfaga por el arrendamiento asociado con un derecho de opción de compra podrá aplicar la deducción por alquiler del artículo 68.7 de la LIRPF desde que haya fijado su residencia en la vivienda y siempre que cumpla los requisitos establecidos en la normativa del Impuesto para aplicar dicha deducción ( DGT V2761-10 de 20-12-2010 y V0965-11 de 12-04-2011).

La existencia de un vínculo de parentesco de primer grado entre el consultante y el arrendatario tenga trascendencia en la aplicación de la deducción por alquiler de vivienda habitual (DGT V1661-12 de 30-07-2012).

El límite de la base imponible para la aplicación de la deducción por alquiler de la vivienda habitual no se elevará como consecuencia de la tributación en el IRPF por la modalidad de tributación conjunta. Es decir, la base imponible total en declaración conjunta no podrá superar los 24.107,20 euros anuales para la práctica de dicha deducción (DGT V0591-13 de 26-02-2013).

En el caso de que la consultante tuviese la nacionalidad española y dado que Hong Kong tenía la consideración de paraíso fiscal durante el año 2012, dicha consultante mantendrá para el citado ejercicio la condición de contribuyente del Impuesto sobre la Renta de las Personas Físicas, debiendo declarar por dicho impuesto su renta mundial. En consecuencia, si en el período impositivo 2012 la consultante tuvo la consideración de contribuyente por el Impuesto sobre la Renta de las Personas Físicas tendrá derecho a aplicar la deducción por alquiler de la vivienda habitual, prevista en el artículo 68.7 de la LIRPF, toda vez que cumpla los citados requisitos previstos en la normativa del Impuesto, y tomando como base de deducción las cantidades que, en el período impositivo, haya satisfecho por dicho alquiler (DGT V3139-13 de 23-10-2013)

Si tienes dudas si debes presentar la declaración de la Renta, puedes consultar esta entrada, o contactarnos.

Declaración de la renta. ¿Quién debe presentarla, qué límites hay que cumplir para no tener la obligación de presentarla?

Declaración de la renta. Para el año 2015 se modificó el límite que hace referencia a la obligación de declarar cuando se perciben rentas de dos o más pagadores, ahora el límite ha pasado a ser 12000€, cuando antes era 11200€.

Las excepciones a declarar por el IRPF pueden dividirse en dos grandes grupos,

“Los contribuyentes que obtengan exclusivamente rendimientos del trabajo, del capital, de las actividades económicas y ganancias patrimoniales, hasta un importe máximo conjunto de 1.000€ anuales, y pérdidas patrimoniales de cuantía inferior a 500€, en tributación individual o conjunta”

Cuando obtengan ganancias por debajo de los límites que se exponen en la siguiente tabla:

Hay que tener en cuenta, que el límite de 12000€ se puede aplicar cuando:

Las percepciones por rendimientos del trabajo obtenidas del segundo y restantes pagadores no superen los 1500€

Se hayan percibido pensiones compensatorias del cónyuge o anualidades por alimentos no exentas (no percibidas por los padres en virtud de decisión judicial)

El pagador de los rendimientos del trabajo no esté obligado a retener

Se perciban rendimientos íntegros del trabajo sujetos a los tipos fijos de retención previstos en losnúmeros 3º y 4º del artículo 80.1 RIRPF

Respecto a los rendimientos del capital mobiliario, y ganancias patrimoniales, no se incluyen las ganancias patrimoniales que procedan de transmisiones o reembolsos de acciones o participaciones de instituciones de inversion colectiva en las que la base de retención no proceda determinarla por la cuantía a integrar en la base imponible.

También hay que tener en cuenta que siempre deberán declarar los contribuyentes que tengan derecho a deducción por doble imposición internacional, o que realicen aportaciones a patrimonios protegidos de las persona con discapacidad, pensiones, planes de previsión y seguros de dependencia que hagan disminuir la base imponible.

De la misma forma recordamos que dejarán de ser sujetos pasivos del IRPF los socios de las sociedades civiles que pasen a tributar por el impuesto sobre sociedades y dejen de hacerlo mediante el régimen de atribución de rentas, como ya analizamos en esta entrada.

Para más información, contáctenos en nuestra web sorianomolina.es

La reserva de capitalización permite una reducción de la base imponible del 10% sobre el aumento de fondos propios, con el límite del 10% sobre la base imponible previa a esta reducción, a la compensación de bases imponibles negativas y a la integración de los ajustes por activos fiscales diferidos.

Con ella las empresas reducirán la cuota a pagar un 2,5% ó 3% dependiendo del tipo impositivo al que tributen, sólo se permite la reducción cuando se tributa al tipo general o al gravamen del 30%.

Esta medida, junto con la limitación de la deducibilidad de los gastos financieros potenciará la independencia financiera. La reserva de capitalización lo hará mediante un aumento de los fondos propios, mientras que la limitación de la deducibilidad de los gastos financieros lo hará ahuyentando a las empresas de obtener financiación ajena, lo que repercutirá en el pasivo total de la empresa, esto es, reduciéndolo.

¿Cómo funciona? Requisitos

Para tener derecho a la reducción se debe dotar una reserva indisponible durante 5 años, por importe de un 10% sobre el aumento de los fondos propios. Y se tendrá derecho a la reducción de la base imponible por importe de la citada reserva. Durante los 5 años debe mantenerse el nivel de fondos propios para poder aplicarse la reducción, salvo existencia de pérdidas contables.

Límites a la reducción

La reducción no puede exceder el 10% de la base imponible previa citada anteriormente.

No se tendrán en cuenta para el cálculo de fondos propios a efectos del aumento de fondos propios[i]:

a) Las aportaciones de los socios.

b) Las ampliaciones de capital o fondos propios por compensación de créditos.

c) Las ampliaciones de fondos propios por operaciones con acciones propias o de reestructuración.

d) Las reservas de carácter legal o estatutario[ii].

e) Las reservas indisponibles que se doten por aplicación de lo dispuesto en el artículo 105 de esta Ley y en el artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

f) Los fondos propios que correspondan a una emisión de instrumentos financieros compuestos.

g) Los fondos propios que se correspondan con variaciones en activos por impuesto diferido derivadas de una disminución o aumento del tipo de gravamen de este Impuesto.

La reducción correspondiente a la reserva prevista en este artículo será incompatible en el mismo período impositivo con la reducción en base imponible en concepto de factor de agotamiento prevista en los artículos 91 y 95 de esta Ley.

El incumplimiento de los requisitos previstos en este artículo dará lugar a la regularización de las cantidades indebidamente reducidas, así como de los correspondientes intereses de demora, en los términos establecidos en el artículo 125.3 de esta Ley.

Quedamos a su disposición para ampliar o aclarar cualquiera de los aspectos.

Nota. Ya se pueden solicitar aplazamientos de deudas tributarias de hasta 30000€ sin aportar garantía.

El anterior límite era de 18000€

Se ha publicado en el BOE la Orden HAP/347/2016, de 11 de marzo, que eleva el límite exento de obligación de aportar garantía en las solicitudes de aplazamientos o fraccionamientos de deudas de tributos cedidos a las Comunidades autónomas.

Anteriormente se había publicado en el BOE una Orden ministerial, con fecha 20 de octubre de 2015 que elevaba el límite a 30000€ para las deudas gestionadas por la Hacienda Pública Estatal.

Modelo 720, el modelo cuya normativa ha sido denunciada ante la comisión europea por su elevadísimo régimen sancionador debe presentarse antes de que finalice el mes de marzo.

Personas físicas o jurídicas residentes en territorio español, los establecimientos permanentes en dicho territorio de personas o entidades no residentes, así como las entidades a los que se refiere el artículo 35.4 de la Ley General tributaria.

Deben poseer bienes en el extranjero por un importe superior a los 50000€

Una vez presentada, sólo se informará sobre los grupos que se hayan incrementado en más de 20000€ desde la última declaración

Objetivos:

Informar sobre las cuentas en entidades financieras situadas en el extranjero, esto es en las que sean titulares, beneficiarios, autorizados, o que tengan poder de disposición. Se deben especificar los saldos de las cuentas a 31 de diciembre y el saldo medio del último trimestre del año.

Informar sobre valores, derechos, seguros y rentas depositados, gestionados u obtenidos en el extranjero. Esto incluye títulos, activos, valores de todo tipo de entidades, seguros de vida o invalidez de los que sean tomadores, y de las rentas vitalicias temporales de las que sean beneficiarios como consecuencia de la entrega de un capital en dinero, bienes muebles o inmuebles, contratados con entidades establecidas en el extranjero. Se deben comunicarlos saldos de las cuentas a 31 de diciembre

Informar sobre los bienes inmuebles y derechos sobre los inmuebles que se tenga en el extranjero. Se informará de los datos a 31 de diciembre, e incluirá la fecha y el valor de adquisición, la identificación del inmueble y su situación.

No obligados a presentar la declaración:

Cuando los obligados tributarios sean entidades totalmente exentas del Impuesto sobre Sociedades.

Cuando sea una entidad que tiene contabilizados los bienes de los que debería hacer la declaración de forma individualizada.

De las cuentas corrientes abiertas en establecimientos en el extranjero de entidades de crédito domiciliadas en España, que deban ser objeto de declaración por éstas, siempre que hubieran podido ser declaradas conforma a la normativa del país donde esté situada la cuenta.

El plazo de presentación:

El plazo para la presentación termina el 31 de marzo.

Cuando no pudiera ser presentado a través de Internet por razones técnicas, podrá ser presentado en los cuatro días naturales siguientes a la finalización de dicho plazo.

Son infracciones la no presentación del modelo 720 en plazo y hacerlo de forma incompleta, inexacta o con datos falsos. También lo es la presentación por medios distintos de los electrónicos, informáticos y telemáticos cuando sea obligatorio hacerlo por esos medios.

Multa de 5000€ por cada dato o conjunto de datos que hubiera debido incluirse en la declaración o hubieran sido aportados de manera incompleta, inexacta o falsa, con un mínimo de 10000€

Multa de 100€ por cada dato o conjunto de datos, con un mínimo de 1500€, cuando la declaración haya sido presentada fuera de plazo sin requerimiento previo de la administración.

Si el modelo 720 no es presentado cuando se hubiera debido y Hacienda lo descubre, además de la multa anterior:

Para personas físicas, la tenencia del bien tendrá consideración de ganancia de patrimonio no justificada, integrándose en la base liquidable general de la Renta.

jurídicas se considerará renta no declarada, imputable al impuesto de Sociedades.

Ambos se integrarán en el ejercicio más antiguo no prescrito.

También se establece una sanción del 150% de la cuota resultante de regularizar las ganancias patrimoniales no justificadas.

Los nuevos preceptos introducidos en la LIS (Ley 27/2014) y la reforma de la LIRPF (mediante Ley 26/2014) han cambiado las normas del juego a algunas sociedades civiles, que en adelante pasarán a tributar a través del IS siempre que cumplan estos requisitos:

1- Deben tener personalidad jurídica. Esta cuestión quedaba “resuelta” en el Código Civil (CC), en su artículo 1669.

<<No tendrán personalidad jurídica las sociedades cuyos pactos se mantengan secretos entre los socios, y en que cada uno de estos contrate en su propio nombre con los terceros>>

¿Pero qué es eso del secreto de los pactos? Según el criterio que ha tomado la Dirección General de Tributos, en la práctica las sociedades civiles deben constituirse en escritura pública y en documento privado aportado ante la AEAT a efectos de identificación fiscal (Consulta número V2376/2015, NFC055553).

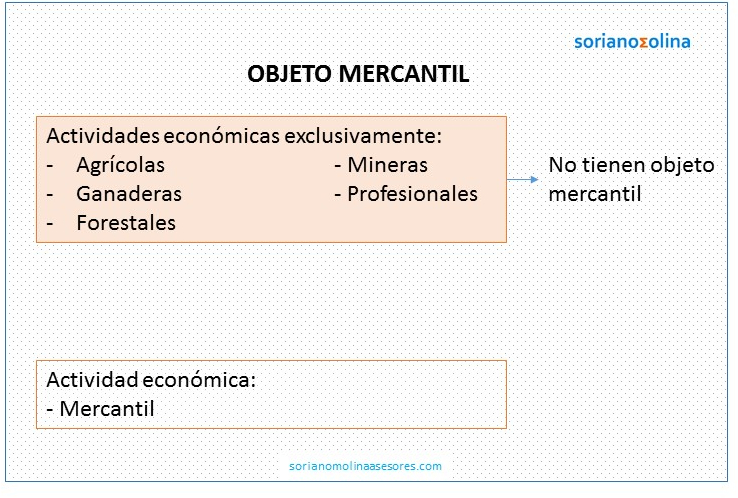

2- En segundo lugar deben tener objeto mercantil. Pero, ¿qué se entiende por objeto mercantil?

Según el mismo criterio de la DGT, <<…la realización de una actividad económica de producción. Intercambio o prestación de servicios para el mercado en un sector no excluido del ámbito mercantil. Quedarán, así excluidas de ser contribuyentes del IS las entidades que se dediquen a actividades: agrícolas, ganaderas, forestales, mineras o profesionales>> (Consulta número V2376/2015, NFC055553).

En la práctica no tendrán objeto mercantil únicamente las sociedades que se dediquen exclusivamente a actividades agrícolas, ganaderas, forestales, mineras o profesionales.

En conclusión, pasan a tributar por el Impuesto sobre sociedades las sociedades civiles que se hayan constituido en escritura pública y en documento privado (aportado ante la AEAT) y que no se dediquen en exclusiva a actividades agrícolas, ganaderas, forestales, mineras o profesionales.

Utilizamos cookies propias y de terceros para fines analíticos y para mostrarle publicidad personalizada en base a su perfil elaborado a partir de sus hábitos de navegación (por ejemplo, páginas visitadas)

Puede acetar todas las cookies pulsando el botón “Aceptar” o configurarlas o rechazar su uso pulsando el botón “Configurar”

Cookies técnicas y funcionales

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.