Prestaciones mutuas covid año 2021

Disposición 1130 del BOE núm. 23 de 2021

Informamos de las nuevas prestaciones para autónomos que se han aprobado en el mes de enero, y que surten efecto a partir del día 01/02/2021.

Si se solicitan antes del día 21/02/2021, el cobro de la prestación se tendrá en cuenta con efectos 01/02/2021. Si no, también se puede solicitar después de esa fecha y hasta el 31/05/2021, en cuyo caso, se empezará a cobrar desde la fecha de solicitud.

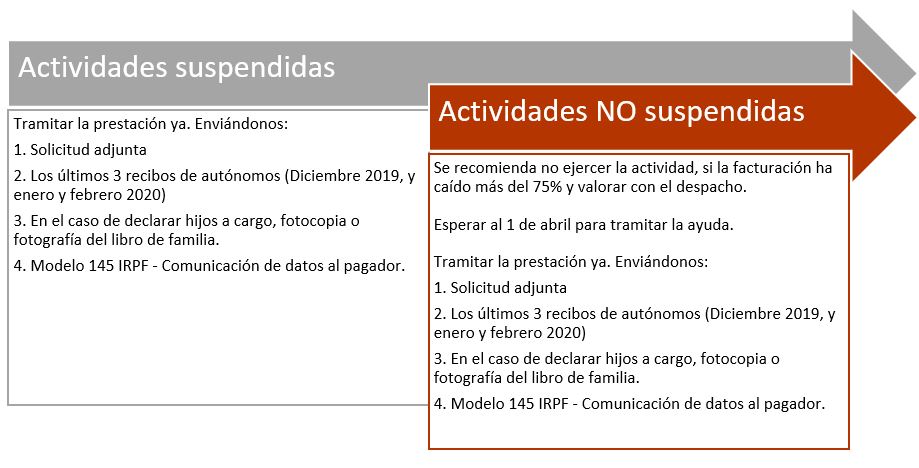

Se trata del cese de actividad, orientados al 1º semestre del ejercicio 2021, para los negocios en los que la facturación va a sufrir una importante reducción con respecto a otros periodos del 2019 y 2020.

Son tres tipos distintos de prestaciones:

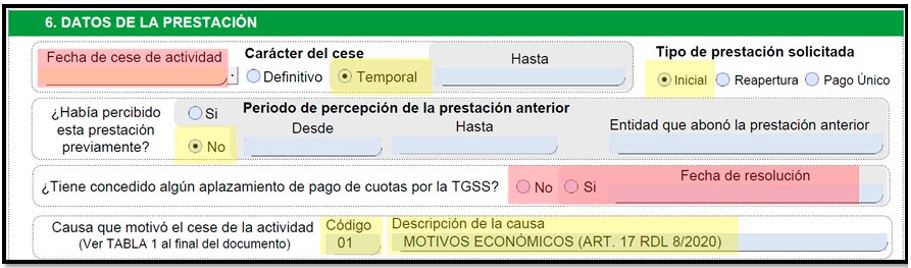

1º PRESTACION EXTRAORDINARIA POR REDUCCION DE FACTURACION (POECATA III), Art.7 RDL-2/2021

para aquellos autónomos que hayan cotizado los últimos 12 meses de forma continuada por cese de actividad (la mayoría de autónomos)

REQUISITOS

El acceso a la prestación exigirá acreditar

- en el primer semestre de 2021 una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de más del 50 % de los habidos en el segundo semestre de 2019;

- no haber obtenido durante el semestre indicado de 2021 unos rendimientos netos computables fiscalmente superiores a 7.980 euros.

Para el cálculo de la reducción de ingresos se tendrá en cuenta el periodo en alta en el segundo semestre de 2019 y se comparará con la parte proporcional de los ingresos habidos en el primer semestre de 2021 en la misma proporción.

En el caso de los trabajadores autónomos que tengan uno o más trabajadores a su cargo, deberá acreditarse, al tiempo de solicitar la prestación, el cumplimiento de todas las obligaciones laborales y de Seguridad Social que tengan asumidas. Para ello emitirán una declaración responsable, pudiendo ser requeridos por las mutuas colaboradoras con la Seguridad Social o por la entidad gestora para que aporten los documentos precisos que acrediten este extremo.

CUANTÍA

NACIMIENTO DEL DERECHO

A partir del 1 de febrero de 2021

CUOTAS DE AUTÓNOMO

El trabajador autónomo, durante el tiempo que esté percibiendo la prestación, deberá ingresar en la Tesorería General de la Seguridad Social la totalidad de las cotizaciones aplicando los tipos vigentes a la base de cotización correspondiente.

La mutua colaboradora o, en su caso, el Instituto Social de la Marina, abonará al trabajador junto con la prestación por cese en la actividad, el importe de las cotizaciones por contingencias comunes (QUE NO TODA LA CUOTA), que le hubiera correspondido ingresar de encontrarse el trabajador autónomo sin desarrollar actividad alguna, en aplicación de lo dispuesto en el artículo 329 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre.

INCOMPATIBILIDADES

No obstante lo establecido en los apartados anteriores, la prestación de cese de actividad podrá ser compatible con el trabajo por cuenta ajena, siendo las condiciones aplicables en este supuesto las siguientes:

a) Los ingresos netos computables fiscalmente procedentes del trabajo por cuenta propia y los ingresos procedentes del trabajo por cuenta ajena no podrá superar 2,2 veces el salario mínimo interprofesional. En la determinación de este cómputo, los ingresos procedentes del trabajo por cuenta ajena no superarán 1,25 veces el importe del salario mínimo interprofesional.

b) La cuantía de la prestación será el 50 % de la base de cotización mínima que le corresponda en función de la actividad.

DURACION

Podrá percibirse como máximo hasta el 31 de mayo de 2021, siempre que el trabajador tenga derecho a ella en los términos fijados en el artículo 338 del texto refundido de la Ley General de la Seguridad Social.

Asimismo, percibirán esta prestación hasta el 31 de mayo de 2021 aquellos trabajadores autónomos que causen derecho a ella el 1 de febrero de 2021 y vean agotado su derecho al cese previsto en el citado precepto antes del 31 de mayo de 2021, siempre que reúnan los requisitos exigidos al efecto.

A partir del 31 de mayo de 2021 solo se podrá continuar percibiendo esta prestación de cese de actividad si concurren todos los requisitos del artículo 330 del texto refundido de la Ley General de la Seguridad Social.

2º. PRESTACION EXTRAORDINARIA POR REDUCCION DE FACTURACION (PECANE), Art.6 RDL-2/2021

Para aquellos autónomos que NO tengan cotizados 12 meses por cese de actividad.

REQUISITOS

- Estar dado de alta y al corriente en el pago de las cotizaciones desde antes del 1 de abril de 2020

- No tener rendimientos netos computables fiscalmente procedentes de la actividad por cuenta propia en el primer semestre de 2021 superiores a 6.650 euros.

- Acreditar en el primer semestre del 2021 unos ingresos computables fiscalmente de la actividad por cuenta propia inferiores a los habidos en el primer trimestre de 2020. Para el cálculo de la reducción de ingresos se tendrá en cuenta el periodo en alta en el primer trimestre del año 2020 y se comparará con la parte proporcional de los ingresos habidos en el primer semestre de 2021 en la misma proporción.

CUANTÍA

- será del 50 por ciento de la base mínima de cotización que corresponda por la actividad desarrollada. No obstante, cuando convivan en un mismo domicilio personas unidas por vínculo familiar o unidad análoga de convivencia hasta el primer grado de parentesco por consanguinidad o afinidad, y dos o más miembros tengan derecho a esta prestación extraordinaria de cese de actividad, la cuantía de cada una de las prestaciones será del 40 por ciento.

NACIMIENTO DEL DERECHO

Podrá comenzar a devengarse con efectos de 1 de febrero de 2021 y tendrá una duración máxima de 4 meses,

CUOTAS DE AUTÓNOMO

El trabajador autónomo exonerado de la obligación de cotizar.

INCOMPATIBILIDADES

Incompatible con

- la percepción de una retribución por el desarrollo de un trabajo por cuenta ajena, salvo que los ingresos del trabajo por cuenta ajena sean inferiores a 1,25 veces el importe del salario mínimo interprofesional;

- con el desempeño de otra actividad por cuenta propia;

- con la percepción de rendimientos procedentes de una sociedad;

- con la percepción de una prestación de Seguridad Social salvo aquella que el beneficiario viniera percibiendo por ser compatible con el desempeño de la actividad que desarrollaba

DURACIÓN

Duración máxima de 4 meses

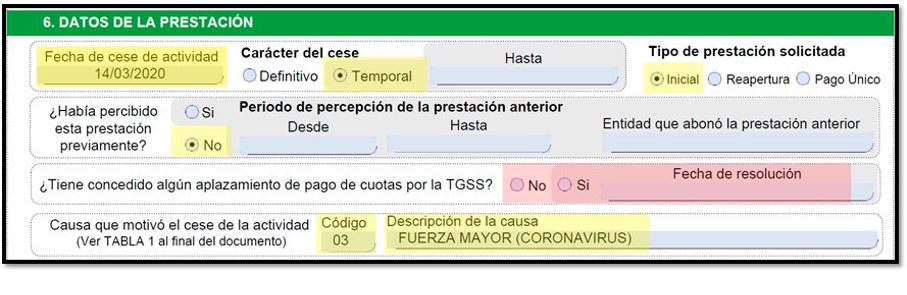

3º. PRESTACION POR SUSPENSION TEMPORAL DE TODA ACTIVIDAD, Art.5 RDL-2/2021

por resolución de la autoridad competente (hostelería, actividades deportivas principalmente).

REQUISITOS

- Alta en autónomos anterior al 01/01/2021

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social. No obstante, si en la fecha de la suspensión de la actividad no se cumpliera este requisito, el órgano gestor invitará al pago al trabajador autónomo para que en el plazo improrrogable de treinta días naturales ingrese las cuotas debidas

CUANTÍA

La cuantía de la prestación será del 50 por ciento de la base mínima de cotización que corresponda por la actividad desarrollada.

Esta cantidad se incrementará en un 20 por ciento si el trabajador autónomo tiene reconocida la condición de miembro de una familia numerosa y los únicos ingresos de la unidad familiar o análoga durante ese periodo proceden de su actividad suspendida.

No obstante, cuando convivan en un mismo domicilio personas unidas por vínculo familiar o unidad análoga de convivencia hasta el primer grado de parentesco por consanguinidad o afinidad, y dos o más miembros tengan derecho a esta prestación extraordinaria de cese de actividad, la cuantía de cada una de las prestaciones será del 40 por ciento, no siendo de aplicación la previsión contemplada en el apartado anterior para familias numerosas.

NACIMIENTO DEL DERECHO

Desde el día siguiente a la adopción de la medida de cierre de actividad adoptada por la autoridad competente.

CUOTAS DE AUTÓNOMO

El trabajador autónomo quedará exonerado de la obligación de cotizar. La exoneración del ingreso de las cuotas se extenderá desde el primer día del mes en el que se adopta la medida de cierre de actividad hasta el último día del mes siguiente al que se levante dicha medida o hasta el 31 de mayo de 2021, si esta última fecha es anterior

INCOMPATIBILIDADES

El percibo de la prestación será incompatible

- con la percepción de una retribución por el desarrollo de un trabajo por cuenta ajena, salvo que los ingresos del trabajo por cuenta ajena sean inferiores a 1,25 veces el importe del salario mínimo interprofesional;

- con el desempeño de otra actividad por cuenta propia;

- con la percepción de rendimientos procedentes de la sociedad cuya actividad se haya visto afectada por el cierre;

- con la percepción de una prestación de Seguridad Social salvo aquella que el beneficiario viniera percibiendo por ser compatible con el desempeño de la actividad que desarrollaba.

DURACIÓN

La duración máxima de cuatro meses, finalizando el derecho a la misma el último día del mes en que se acuerde el levantamiento de las medidas o el 31 de mayo de 2021 si esta última fecha es anterior.

El tiempo de percepción de la prestación no reducirá los periodos de prestación por cese de actividad a los que el beneficiario pueda tener derecho en el futuro.

Esperamos que esta información haya sido de su interés. Para más información acerca de qué prestación puede convenirle, no dude en contactar con nosotros.