En 2026, Hacienda ha dado un paso importante en la forma en la que ejecuta los embargos de cuentas bancarias. Aunque la normativa no es completamente nueva, sí lo es la manera de aplicarla.

El resultado es claro: los embargos son ahora mucho más rápidos, automáticos y difíciles de evitar.

Este cambio afecta directamente a particulares, pensionistas y autónomos con deudas, reduciendo el margen de actuación antes de que el dinero quede bloqueado.

Qué ha cambiado realmente con los embargos de Hacienda

Hasta hace poco, cuando Hacienda emitía un embargo, podían pasar varios días hasta que se hacía efectivo.

Con el nuevo sistema, esto prácticamente ha desaparecido.

Actualmente, la Agencia Tributaria se comunica de forma automática con bancos y entidades de pago, lo que permite:

Enviar órdenes de embargo de forma inmediata

Consultar saldos en tiempo real

Bloquear el dinero sin apenas margen de reacción

Además, el control ya no se limita a bancos tradicionales. También afecta a cuentas en fintech, plataformas digitales y entidades de pago.

Cómo funciona hoy un embargo de cuenta bancaria

El procedimiento es sencillo, pero mucho más ágil que antes.

Cuando una deuda entra en vía ejecutiva:

Hacienda emite una diligencia de embargo

La envía directamente al banco

El banco consulta el saldo en ese mismo momento

Si hay dinero disponible, lo retiene automáticamente

En la práctica, esto implica que cuando el cliente detecta el embargo, el dinero ya está bloqueado.

Por qué ahora es más difícil evitar un embargo

El principal cambio es la velocidad.

Antes podía haber cierto margen para reaccionar. Ahora:

El embargo se ejecuta prácticamente al instante

No hay intervención manual

Las cuentas están bajo control constante

Esto hace que cualquier deuda pendiente con Hacienda tenga un riesgo mucho mayor de acabar en embargo efectivo.

Embargos en pensiones y nóminas: el mayor problema en la práctica

Uno de los puntos más delicados es el embargo de cuentas donde se reciben pensiones o nóminas.

El límite legal que protege al contribuyente

La normativa aplicable, en concreto el artículo 607 de la Ley de Enjuiciamiento Civil, establece que es inembargable el salario, sueldo o pensión que no supere el Salario Mínimo Interprofesional. A partir de esa cantidad, el exceso sí puede ser objeto de embargo, pero de forma limitada y progresiva, aplicando unos porcentajes que garantizan que el contribuyente conserve unos ingresos mínimos para su subsistencia.

Sin embargo, en la práctica este límite no siempre se respeta correctamente, ya que Hacienda no embarga directamente la pensión o la nómina, sino el saldo existente en la cuenta bancaria. Esto provoca que, en determinados casos, se bloquee una cantidad superior a la legalmente embargable, especialmente cuando los ingresos permanecen en la cuenta o se mezclan con otros conceptos, siendo necesario analizar cada situación concreta para comprobar si el embargo se ha ajustado a lo previsto en la Ley de Enjuiciamiento Civil.

Qué ocurre realmente en muchos casos

En la práctica, muchos clientes están sufriendo:

Embargos sobre el total del saldo de la cuenta

Falta de aplicación correcta del límite del SMI

Bloqueo de importes superiores a los permitidos por ley

Esto provoca situaciones muy complicadas, especialmente en pensionistas.

Por qué se producen estos embargos indebidos

El motivo principal es cómo se ejecuta el embargo.

Hacienda no embarga directamente la pensión o la nómina, sino el saldo de la cuenta. Esto genera varios problemas:

Si el dinero permanece en la cuenta, puede perder su protección

Si existen otros ingresos, se mezclan y dificultan la identificación

El banco no siempre aplica correctamente los límites en un primer momento

Aunque la nueva normativa intenta corregir esto incorporando sistemas de identificación de cuentas con ingresos protegidos, en la práctica todavía se están produciendo errores.

Qué debes hacer si te han embargado la pensión o la nómina

Si estás en esta situación, es fundamental revisar el embargo.

En concreto:

Comprobar si se ha respetado el mínimo inembargable

Analizar el origen del saldo embargado

Reclamar si se ha retenido más de lo permitido

En muchos casos es posible recuperar parte del dinero si el embargo ha sido excesivo.

También es recomendable no acumular grandes cantidades en la cuenta donde se reciben este tipo de ingresos.

Autónomos con deudas: especial atención a los aplazamientos

Para los autónomos, el impacto es especialmente relevante.

Si tienes un aplazamiento concedido y cumples con los pagos, no hay problema.

El riesgo aparece cuando se incumple un plazo.

En ese momento:

La deuda pasa automáticamente a ejecutiva

El embargo puede activarse de inmediato

La cuenta puede quedar bloqueada sin aviso

Con el nuevo sistema, prácticamente no hay margen para reaccionar.

Consecuencias reales del nuevo sistema de embargos

En el día a día, este cambio se traduce en:

Embargos mucho más rápidos

Mayor control de Hacienda sobre cuentas bancarias

Menor capacidad de anticipación del contribuyente

Incremento del riesgo de bloqueo de saldo

Esto obliga a llevar una gestión mucho más estricta de cualquier deuda tributaria.

Conclusión: cómo protegerte ante los embargos de Hacienda

El sistema no ha cambiado en esencia, pero sí en su eficacia.

Hoy en día, los embargos son más automáticos, más rápidos y más difíciles de evitar una vez iniciados.

Por eso es clave:

Controlar cualquier deuda con Hacienda

Revisar detalladamente cada embargo

Actuar con rapidez ante cualquier incidencia

En muchos casos, un análisis correcto permite detectar errores y recuperar importes indebidamente embargados.

Preguntas frecuentes sobre embargos de Hacienda

¿Me pueden embargar toda la cuenta bancaria?

No deberían hacerlo si el dinero procede de una pensión o nómina y no supera el mínimo inembargable. Si ocurre, es posible reclamar.

¿Pueden embargar una pensión?

Sí, pero solo la parte que exceda del SMI y aplicando los porcentajes legales.

¿Qué pasa si tengo un aplazamiento con Hacienda?

Si está al día, no hay embargo. Si incumples un pago, puede activarse de forma inmediata.

¿Cuánto tarda Hacienda en embargar una cuenta?

Con el nuevo sistema, puede ser prácticamente inmediato desde que la deuda entra en ejecutiva.

¿Cuánto tarda Hacienda en quitar un embargo de cuenta? Depende del caso, pero normalmente entre 2 y 5 días si se paga la deuda, y entre 1 y 4 semanas si se solicita por error o embargo indebido.

¿Qué documentación hay que presentar para levantar un embargo? Es recomendable aportar extractos bancarios de los últimos 3 o 4 meses donde se vean claramente los ingresos de pensión o nómina.

¿Hace falta justificar el origen del dinero embargado? Sí, es fundamental demostrar que el saldo proviene de ingresos protegidos como pensiones o salarios.

¿Sirven los extractos bancarios como prueba? Sí, son la prueba principal para acreditar periodicidad y origen de los ingresos.

¿Qué otros documentos pueden ayudar? También es conveniente aportar nóminas, certificado de pensión o justificantes de la Seguridad Social.

¿Se puede recuperar el dinero si el embargo es excesivo? Sí, si se demuestra que no se ha respetado el mínimo inembargable, se puede solicitar la devolución.

El ejercicio 2025 llega con ajustes relevantes en IRPF. Nuestro objetivo es sencillo: explicar lo imprescindible, sin jerga, y ofrecer pautas prácticas para que pagues lo justo y aproveches cada ventaja con seguridad jurídica.

Obligación de declarar: desempleo y límites generales

Desaparece la obligación automática de presentar IRPF ligada a prestaciones por desempleo. Si únicamente percibes paro y no superas los límites generales, ya no estás forzado a declarar. Aun así, conviene simular: en muchos casos una presentación voluntaria resulta favorable.

Consejo rápido

Si has alternado meses de empleo y desempleo, o tienes deducciones pendientes (hipoteca antigua, donativos, etc.), hagamos una simulación: puede aflorar una devolución que de otro modo pasarías por alto.

Exenciones que se amplían

Ganan alcance las exenciones por indemnizaciones de responsabilidad civil cuando el acuerdo se alcanza mediante mediación u otros medios adecuados de solución de controversias y cumple requisitos (pago por aseguradora, intervención de tercero neutral, elevación a escritura pública y límites del baremo). También se refuerza la exención de indemnizaciones por despido o cese pactadas en conciliación administrativa previa, y se aclara la exención de anualidades por alimentos fijadas en convenio regulador formalizado ante Letrado de la Administración de Justicia o notario.

Ejemplo práctico

Indemnización por daños personales pactada en mediación y abonada por la aseguradora: si el acuerdo está en escritura pública y no supera el baremo aplicable, no tributa. En despidos, la indemnización acordada en conciliación administrativa mantiene el tratamiento de exenta dentro de los límites legales.

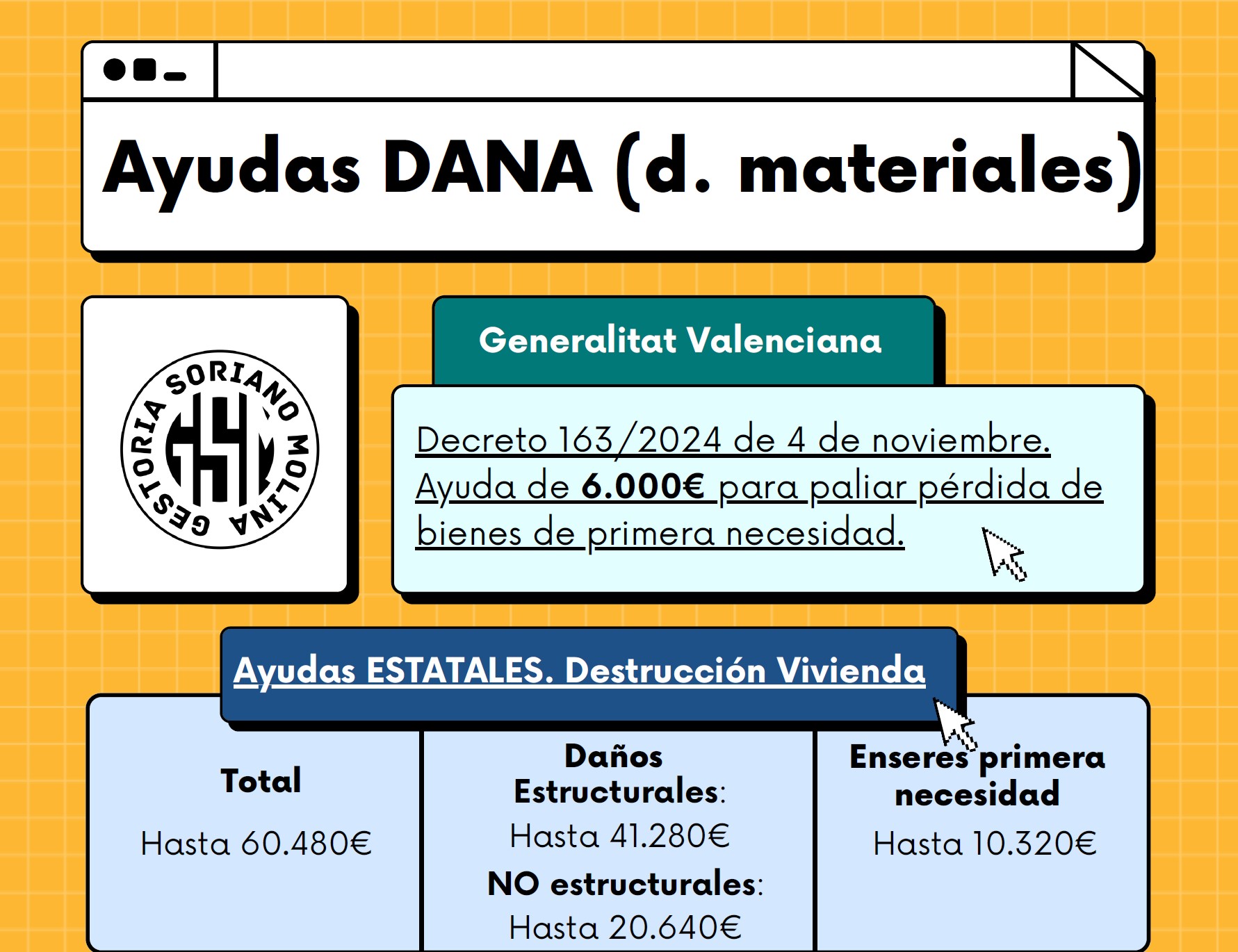

Ayudas públicas: temporales, DANA e incendios

En la Comunitat Valenciana, determinadas ayudas extraordinarias vinculadas a temporales y DANA no se integran en la base imponible. Desde agosto de 2025, se extiende la exención a ayudas por daños personales derivados de incendios forestales y otras emergencias, sujetas a los requisitos de cada convocatoria.

Autónomos y pymes: libertad de amortización y renovables

Se prorroga la libertad de amortización para vehículos de cero o bajas emisiones y para nuevas infraestructuras de recarga que entren en funcionamiento en ejercicios iniciados en 2026. Además, en 2025 puede aplicarse libertad de amortización a inversiones en instalaciones de autoconsumo eléctrico o térmico de fuentes renovables que sustituyan sistemas fósiles, siempre que entren en funcionamiento en 2025 o 2026.

Pista de planificación

Fechas clave. Adelantar o retrasar la puesta en funcionamiento puede marcar la diferencia. Antes de decidir, valoremos el calendario de inversión y su efecto en cuotas 2025–2026.

Módulos: continuidad y opciones

En estimación objetiva 2025 predomina la continuidad: posibilidad de renunciar o revocar la renuncia en los plazos habituales, prórroga de límites excluyentes de ingresos y compras, y mantenimiento de la reducción general del 5% sobre el rendimiento neto de módulos 2024. En actividades agrícolas y ganaderas se mantienen con carácter general los índices del año previo, con ajustes puntuales en sectores específicos.

Vivienda e inmuebles: imputación de rentas

Se mantiene el porcentaje de imputación de rentas inmobiliarias en el 1,1% para inmuebles de municipios con valores catastrales revisados mediante procedimientos generales con efectos desde 2012. Si dispones de una segunda residencia no arrendada, conviene comprobar la situación catastral.

Sector cultural: suavizado de picos de ingresos

Se introduce una reducción del 30% para rendimientos que, de forma excepcional, superen en más de un 130% la media de los tres ejercicios anteriores (límite de 150.000 €). Aplica tanto a rendimientos del trabajo como de actividades económicas relacionadas con artes escénicas, audiovisuales, musicales y su soporte técnico.

Ahorro e inversiones: nueva escala de la base del ahorro

La escala de gravamen de la base del ahorro ajusta tramos y tipos, alcanzando el 30% en los importes más altos. Antes de materializar plusvalías relevantes, es recomendable coordinar la compensación de minusvalías y el calendario de ventas.

Deducciones a revisar en 2025

Cuatro frentes a tener en cuenta: (1) deducción que neutraliza el impacto del SMI 2025 en rentas del trabajo más bajas; (2) prórroga para residentes habituales y efectivos en La Palma; (3) deducciones por obras para mejorar la eficiencia energética con plazos ampliados según tipo de actuación; y (4) adquisición de vehículos eléctricos e instalación de puntos de recarga con derecho a deducción si se cumplen los plazos (hasta el 31/12/2025 para generar el derecho).

Tip operativo

Conserva las certificaciones energéticas (antes y después), facturas y, en su caso, contratos de alquiler si la vivienda está en expectativa de arrendamiento. Sin soporte documental, la deducción puede perderse.

Mutualistas: canal específico de devoluciones

Desde julio de 2025, la AEAT puede reconocer devoluciones por aportaciones a mutualidades (2019–2022) mediante procedimientos de rectificación o devolución con un formulario de apoderamiento específico. Muchos apoderamientos anteriores al 22/12/2024 y procedimientos en curso quedaron sin efecto, por lo que conviene revisar cada expediente.

Referencias que conviene tener a mano en 2025

Concepto

2025

IPREM anual

8.400 €

Interés legal del dinero

3,25%

Interés de demora

4,0625%

Mini‑checklist de cierre

Daños personales o despido con conciliación: revisa exenciones.

Vehículos, puntos de recarga o renovables: ajusta fechas para maximizar libertad de amortización y deducciones.

Estimación objetiva (módulos): reevalúa si te conviene en 2025.

Segunda vivienda: confirma la imputación del 1,1%.

SMI, obras eficientes, La Palma o vehículo eléctrico: prepara documentación.

¿Lo revisamos con tus números? Podemos analizar tu situación en 15 minutos y proponerte un plan fiscal con impacto real. Contáctanos

A partir de 2026, el sistema VERIFACTU marcará un antes y un después en la gestión de la facturación electrónica en España. Esta transformación, impulsada por la Agencia Tributaria (Hacienda) y regulada por el Real Decreto 1007/2023 y sus desarrollos posteriores, afectará de manera directa a empresas, autónomos y profesionales de todos los sectores. El objetivo es claro: garantizar la integridad, trazabilidad y transparencia de las operaciones económicas, combatiendo el fraude fiscal y modernizando los procesos administrativos.

Desde la perspectiva de un despacho profesional de abogados y economistas, este cambio no solo implica una adaptación tecnológica, sino también una profunda revisión de los procesos internos, la formación del personal y una estrategia proactiva de cumplimiento normativo. En este artículo, abordamos de manera didáctica y práctica todo lo que necesitas saber sobre VERIFACTU: qué es, a quién afecta, fechas clave, requisitos técnicos, modalidades, sanciones y, sobre todo, las acciones urgentes que debes emprender para evitar riesgos y convertir la transición en una oportunidad de mejora y competitividad.

¿Qué es VERIFACTU y por qué es clave para tu negocio?

VERIFACTU es el nuevo sistema de control y verificación de la facturación electrónica en España, diseñado para asegurar que todas las facturas emitidas por empresas y autónomos sean auténticas, inalterables y, si así se decide, comunicadas en tiempo real a la Agencia Tributaria.

A diferencia de la simple factura digital (como un PDF generado en Word o Excel), la factura VERIFACTU es un documento electrónico estructurado (normalmente en formato FacturaE, basado en XML) que incorpora medidas avanzadas de seguridad: código QR obligatorio, huella digital (hash), registro inalterable y, en la modalidad más avanzada, envío automático a Hacienda en el momento de su expedición.

El propósito fundamental de VERIFACTU es doble:

Lucha contra el fraude fiscal (Y más control por parte de Hacienda): Elimina la posibilidad de manipular, borrar o duplicar facturas, cerrando la puerta a la contabilidad “en B” y a los programas de doble uso.

Modernización y eficiencia: Facilita la digitalización de los procesos administrativos, reduce errores, agiliza la gestión fiscal y mejora la relación con clientes, proveedores y la propia Administración.

Desde la óptica de la asesoría fiscal y el cumplimiento normativo, VERIFACTU representa tanto un reto como una oportunidad: obliga a revisar y actualizar los sistemas de facturación, pero también permite optimizar procesos, ganar en seguridad jurídica y posicionarse como referente en un entorno cada vez más digital y exigente.

Fechas Clave de Entrada en Vigor: ¿Cuándo debes estar preparado?

El calendario de implantación de VERIFACTU es escalonado y afecta de manera diferenciada a empresas y autónomos:

Colectivo

Fecha de Obligación

Detalle

Empresas y Sociedades

1 de enero de 2026

Todas las personas jurídicas sujetas al Impuesto sobre Sociedades

Autónomos (personas físicas)

1 de julio de 2026

Autónomos y profesionales que emiten facturas mediante software

Proveedores de software

29 de julio de 2025

Solo podrán comercializar software adaptado a VERIFACTU

Importante: No habrá prórrogas. La Agencia Tributaria ha sido clara: a partir de estas fechas, cualquier factura emitida fuera del sistema será considerada no válida a efectos fiscales.

¿A quién afecta exactamente?

Obligados: Empresas, sociedades, cooperativas, comunidades de bienes, autónomos y profesionales que utilicen sistemas informáticos de facturación.

Excluidos: Empresas acogidas al SII (Suministro Inmediato de Información), contribuyentes en regímenes especiales (agricultura, ganadería, pesca, recargo de equivalencia), profesionales que facturan manualmente sin software, y territorios forales con sistemas propios (TicketBAI en País Vasco y Navarra).

Requisitos Técnicos y Funcionales del Sistema VERIFACTU

La adaptación a VERIFACTU implica cumplir con una serie de requisitos técnicos y de seguridad que afectan tanto al software de facturación como a los procesos internos de la empresa o profesional:

Principales exigencias del sistema:

Integridad e inalterabilidad: Cada factura debe generar un registro informático que no pueda ser modificado ni eliminado. Cualquier corrección debe realizarse mediante factura rectificativa, nunca alterando la original.

Trazabilidad: Los registros de facturación se encadenan mediante huellas digitales (hash), creando una secuencia inalterable que impide la inserción o eliminación de facturas intermedias sin dejar rastro.

Conservación y accesibilidad: El sistema debe garantizar el almacenamiento seguro de todos los registros durante al menos 4 años, accesibles y legibles para Hacienda y, en su caso, para los clientes.

Formato estructurado: Las facturas deben generarse en formato electrónico estructurado (XML, FacturaE), no en PDF, Word o Excel.

Código QR obligatorio: Todas las facturas, incluidas las simplificadas (tickets), deben incorporar un código QR que permita su verificación inmediata por parte del receptor y de la Agencia Tributaria.

Registro de eventos: El sistema debe guardar un log inalterable de acciones críticas (inicio, parada, emisión, anulación), especialmente en la modalidad NO VERIFACTU.

Imposibilidad de modificar facturas: Una vez emitida, la factura no puede ser alterada ni borrada. Las rectificaciones se realizan mediante facturas rectificativas, manteniendo siempre el historial completo.

Envío en tiempo real (opcional pero recomendado): En la modalidad VERIFACTU, el software remite automáticamente cada factura a la Agencia Tributaria en el momento de su expedición.

Resumen de requisitos técnicos (tabla):

Requisito

Descripción

Integridad

Registro inalterable, sin posibilidad de modificación o borrado

Trazabilidad

Encadenamiento de facturas mediante hash

Conservación

Almacenamiento seguro y accesible durante 4 años

Formato estructurado

XML (FacturaE)

Código QR

Obligatorio en todas las facturas

Registro de eventos

Log de acciones críticas (especialmente en NO VERIFACTU)

Envío en tiempo real

Opcional, pero recomendado para mayor seguridad y simplificación de procesos

Imposibilidad de modificar

Solo rectificativas, nunca alteración directa

Estos requisitos están recogidos en el Real Decreto 1007/2023, la Orden Ministerial HAC/1177/2024 y las FAQs oficiales de la Agencia Tributaria.

Modalidades: VERIFACTU vs NO VERIFACTU

La normativa permite elegir entre dos modalidades de cumplimiento, cada una con implicaciones técnicas y operativas distintas:

Modalidad VERIFACTU

Envío automático e inmediato: Cada factura se remite en tiempo real a la Agencia Tributaria.

Simplificación administrativa: Hacienda asume la custodia de los registros, reduciendo la carga de conservación y el riesgo de sanciones.

Transparencia y confianza: El receptor puede verificar la validez de la factura mediante el código QR y la mención “VERI*FACTU”.

Menor riesgo de inspecciones: Al tener Hacienda los datos en tiempo real, disminuye la probabilidad de requerimientos adicionales.

Recomendado para: Autónomos, microempresas, pymes y cualquier empresa que busque seguridad y facilidad de cumplimiento.

Modalidad NO VERIFACTU

Conservación interna: Los registros se almacenan en el propio sistema, sin envío automático a Hacienda.

Obligaciones técnicas adicionales: Firma electrónica de cada registro, registro de eventos, capacidad de exportación y demostración de inalterabilidad en caso de inspección.

Mayor carga administrativa: La empresa asume la responsabilidad total de la custodia y presentación de los registros cuando Hacienda lo requiera.

Riesgo de sanciones: Si se pierde trazabilidad o se detectan inconsistencias, las sanciones pueden ser elevadas.

Recomendado para: Grandes empresas con infraestructura técnica avanzada y necesidades específicas de control interno.

Aspecto

VERIFACTU (Envío en tiempo real)

NO VERIFACTU (Conservación interna)

Envío a Hacienda

Automático e inmediato

Solo a requerimiento

Custodia de registros

Hacienda

Empresa/usuario

Carga administrativa

Baja

Alta

Seguridad jurídica

Alta

Media

Riesgo de sanciones

Bajo

Alto

Recomendado para

Autónomos, pymes, microempresas

Grandes empresas con ERP avanzado

Conclusión: Aunque ambas modalidades son legales, desde Gestoría Soriano Molina, recomendamos optar por VERIFACTU por su mayor seguridad, simplicidad y alineación con la estrategia de digitalización fiscal. Además, esto reducirá la probabilidad de inspecciones por parte de Hacienda, ya que esta dedicará más tiempo a revisar a contribuyentes que hayan optado por NO VERIFACTU.

Cambios Prácticos: Fin de las Facturas en PDF, Word o Excel y el Código QR Obligatorio

Uno de los cambios más significativos de VERIFACTU es la prohibición de emitir facturas mediante plantillas de Word, Excel o simples PDFs generados manualmente. A partir de 2026, solo serán válidas las facturas generadas por software homologado que cumpla con todos los requisitos técnicos.

¿Se puede seguir facturando con Excel o Word?

Solo si se usan de forma manual: Si introduces los datos a mano y solo imprimes la factura, sin automatizaciones, podrías estar exento. Pero cualquier uso de fórmulas, macros o generación automática de libros contables convierte tu hoja en un sistema informático de facturación (SIF) y te obliga a cumplir con VERIFACTU.

Recomendación: No te la juegues. La línea es muy fina y la AEAT puede verificar en cualquier momento si tu sistema cumple o no con la normativa. Lo más seguro es migrar a un software certificado.

El código QR: elemento clave de la nueva factura

Obligatorio en todas las facturas: El código QR permite a cualquier receptor (cliente, proveedor, Hacienda) verificar la autenticidad y trazabilidad de la factura de forma inmediata.

Mención “VERI*FACTU”: En la modalidad VERIFACTU, la factura debe incluir la frase “Factura verificable en la sede electrónica de la AEAT” o similar.

Facilita la deducción y justificación: Muchos clientes y proveedores rechazarán facturas que no incluyan el QR, ya que no podrán deducir el gasto ni justificarlo ante la Administración.

Envío en Tiempo Real a Hacienda y Trazabilidad Total

El gran avance de VERIFACTU es la posibilidad (y recomendación) de enviar cada factura a Hacienda en el momento de su expedición. Esto garantiza:

Trazabilidad absoluta: Cada operación queda registrada en la AEAT de forma inalterable, eliminando la posibilidad de manipulación posterior.

Control fiscal inmediato: Hacienda puede detectar incongruencias o irregularidades de manera instantánea, facilitando auditorías y reduciendo el fraude.

Simplificación de procesos: En el futuro, la AEAT podrá ofrecer borradores de autoliquidaciones de IVA y otros impuestos, agilizando la gestión fiscal para empresas y autónomos.

Imposibilidad de Modificar Facturas y Procedimiento de Rectificación

Con VERIFACTU, no es posible modificar ni borrar una factura una vez emitida. Si se comete un error, la única vía legal es emitir una factura rectificativa, que debe quedar registrada y vinculada a la original.

No se permite la eliminación ni alteración directa: Cualquier intento de modificar registros supone una infracción grave y puede acarrear sanciones de hasta 50.000 euros por ejercicio.

Rectificaciones: El software debe permitir la emisión de facturas rectificativas, manteniendo siempre el historial completo y la trazabilidad de todas las operaciones.

Sanciones y Consecuencias por Incumplimiento

El régimen sancionador de VERIFACTU es especialmente severo, con multas que pueden poner en riesgo la viabilidad de cualquier negocio.

Tipos de sanciones:

Uso de software no homologado o de doble uso: Hasta 50.000 euros por ejercicio fiscal.

Emisión de facturas sin QR o con datos incorrectos: Sanción proporcional, mínimo 300 euros por factura.

Fabricantes o desarrolladores de software no homologado: Hasta 150.000 euros por ejercicio y tipo de sistema.

Reincidencia: La sanción se duplica en caso de repetición de la infracción.

Obstaculización de inspección: Puede duplicar la sanción base.

Infracción

Sanción aproximada

Uso de software no homologado

Hasta 50.000 €/ejercicio

Emisión de facturas sin QR o incorrectas

1% de la operación, mínimo 300 €

Fabricación/comercialización de software no homologado

Hasta 150.000 €/ejercicio y sistema

Reincidencia

Sanción duplicada

No conservación de registros

Hasta 30.000 €

Conclusión: No adaptarse a tiempo puede desencadenar sanciones significativas, pérdida de validez de las facturas y problemas fiscales graves.

Acciones Urgentes para Contribuyentes: Checklist de Cumplimiento

La adaptación a VERIFACTU requiere una planificación cuidadosa y acciones concretas. Desde nuestro despacho profesional, recomendamos seguir este checklist para asegurar el cumplimiento y evitar riesgos:

Verifica tu software actual: Contacta con tu proveedor y exige confirmación por escrito de que el programa cumple con VERIFACTU. No te fíes solo de la publicidad; pide la declaración responsable oficial.

Solicita la declaración responsable del proveedor: Este documento es la garantía legal de que el software cumple con todos los requisitos técnicos. Debe estar firmado electrónicamente y disponible en el propio sistema.

Planifica la migración: Si tu software no es compatible, inicia el proceso de cambio con suficiente antelación. La migración de datos y la formación del equipo pueden llevar semanas.

Forma a tu equipo: Asegúrate de que todas las personas encargadas de emitir facturas conocen y dominan el nuevo sistema. La formación es clave para evitar errores y sanciones.

No alteres los registros: Nunca borres ni modifiques facturas ya emitidas. Utiliza siempre el procedimiento de facturas rectificativas.

Consulta a tu asesor fiscal: Si tienes dudas sobre tu situación específica o sobre la obligatoriedad de VERIFACTU en tu caso, habla con tu gestor o asesoría. La inversión en asesoramiento puede ahorrarte grandes problemas.

Haz copias de seguridad y conserva los registros: Mantén todos los registros durante al menos 4 años, accesibles y seguros.

Actualiza regularmente tu software: Mantente al día con las actualizaciones y cambios normativos que puedan surgir.

Realiza auditorías internas periódicas: Revisa que todo funciona correctamente antes de que lo haga la AEAT.

Cómo Solicitar y Verificar la Declaración Responsable del Proveedor

La declaración responsable es el documento clave que acredita que un software de facturación cumple con la normativa VERIFACTU. Es obligatoria para todos los productores, comercializadores y desarrolladores de software, incluso si el desarrollo es para uso propio.

Pasos para obtener y verificar la declaración responsable:

Solicítala por escrito a tu proveedor: Exige una confirmación explícita y por escrito de que el software cumple con el Real Decreto 1007/2023 y la Orden HAC/1177/2024.

Revisa el contenido: El documento debe incluir el nombre y versión del software, los datos del productor, la fecha y lugar de emisión, y la declaración expresa de conformidad con la normativa.

Verifica la firma electrónica: La declaración debe estar firmada electrónicamente por el responsable del software.

Guarda el justificante: Conserva el documento como prueba de cumplimiento ante posibles inspecciones o requerimientos de Hacienda.

Recuerda: Si tu proveedor no presenta la declaración responsable, el software se considera no conforme y podrías ser sancionado. La responsabilidad final recae sobre el usuario, así que no dejes este trámite en manos de terceros.

Selección e Implementación de Software Compatible (SaaS y On‑Premise)

La elección del software de facturación es una de las decisiones más críticas en la adaptación a VERIFACTU. Existen múltiples opciones en el mercado, tanto en modalidad SaaS (cloud) como on-premise (instalado en servidores propios).

Criterios para elegir el software adecuado:

Cumplimiento normativo: Debe contar con la declaración responsable y cumplir todos los requisitos técnicos (integridad, trazabilidad, QR, envío a Hacienda, etc.).

Facilidad de uso: Interfaz intuitiva, soporte técnico y formación para el equipo.

Escalabilidad: Capacidad de adaptarse al crecimiento del negocio y a futuras normativas (como la factura electrónica B2B).

Integración: Posibilidad de integrarse con otros sistemas (ERP, CRM, bancos, etc.).

Soporte y actualizaciones: Actualizaciones regulares y soporte técnico especializado.

Precio y condiciones: Compara planes, funcionalidades y costes a largo plazo.

Recomendación: Antes de contratar, solicita siempre la declaración responsable y prueba el software para asegurarte de que se adapta a tus necesidades.

Impacto en Procesos Internos y Formación del Personal

La implantación de VERIFACTU supone un cambio cultural y organizativo profundo. No basta con cambiar el software; es necesario revisar y adaptar los procesos internos, formar al personal y establecer nuevos protocolos de trabajo.

Áreas afectadas:

Emisión de facturas: El proceso se digitaliza y se automatiza, eliminando la flexibilidad de los sistemas tradicionales.

Gestión documental: Los registros deben conservarse de forma segura y accesible durante al menos 4 años.

Contabilidad y fiscalidad: La información se cruza en tiempo real con Hacienda, lo que exige mayor rigor y control.

Relación con clientes y proveedores: Muchos clientes exigirán facturas verificables para poder deducir el gasto.

Formación del equipo: Es imprescindible que todos los responsables de facturación conozcan el nuevo sistema y sus implicaciones legales.

Consejo profesional: Invierte en formación y acompañamiento. Un equipo bien preparado es la mejor garantía de cumplimiento y eficiencia.

El Papel de las Asesorías y Despachos Profesionales

La llegada de VERIFACTU redefine el papel de las asesorías fiscales y los despachos profesionales. Más allá de la gestión administrativa, el valor añadido estará en el asesoramiento estratégico, la planificación fiscal y la anticipación a los cambios normativos.

Nuevos servicios y oportunidades:

Diagnóstico personalizado: Revisión de sistemas y procesos para identificar necesidades de adaptación.

Selección e implantación de software: Asesoramiento en la elección de la solución más adecuada.

Formación y soporte: Capacitación del equipo y acompañamiento en la transición.

Monitorización de cumplimiento: Control periódico para evitar incidencias y sanciones.

Optimización de procesos: Automatización, integración y mejora continua de la gestión fiscal y contable.

Ventaja competitiva: Las asesorías que se anticipen y lideren el cambio ofrecerán mayor valor, fidelizarán a sus clientes y se posicionarán como socios estratégicos en la era digital. Desde el equipo de Soriano Molina, economistas y abogados, trabajamos para estar a la vanguardia aportando soluciones innovadoras, claridad en la toma de decisiones y un acompañamiento integral que convierte cada reto en una oportunidad de crecimiento.

Relación con Otros Sistemas y Experiencias Internacionales: TicketBAI, Italia, Portugal

VERIFACTU no es una iniciativa aislada. España sigue la estela de otros países y regiones que han implantado sistemas similares para combatir el fraude y modernizar la gestión fiscal:

TicketBAI (País Vasco y Navarra): Sistema pionero en España, obligatorio desde 2022-2026 según provincia. Exige software homologado, envío en tiempo real y código QR en cada factura. Ha servido de modelo y referencia para VERIFACTU, con lecciones aprendidas sobre la importancia de la planificación y la formación.

Italia: Obligación de facturación electrónica B2B desde 2019, con envío automático al sistema SDI (Sistema di Interscambio). Ha supuesto una reducción significativa del fraude y una modernización de los procesos empresariales.

Portugal: Sistema e-Fatura, con envío obligatorio de facturas a la Autoridad Tributaria y requisitos técnicos similares (hash, QR, conservación digital).

Conclusión: La tendencia europea es clara: digitalización, trazabilidad y control en tiempo real. VERIFACTU sitúa a España en la vanguardia de la fiscalidad digital, pero exige una adaptación proactiva y profesional.

Recomendaciones Prácticas y Plantillas para Clientes

Desde nuestro despacho, recomendamos a empresas y autónomos:

No esperar al último momento: Inicia la adaptación cuanto antes para evitar prisas, errores y saturación del mercado de software.

Solicita siempre la declaración responsable: Es tu garantía legal ante Hacienda.

Planifica la formación del equipo: Un personal bien formado es clave para el éxito.

Revisa y adapta los procesos internos: No basta con cambiar el software; revisa flujos de trabajo, protocolos y responsabilidades.

Consulta regularmente a tu asesoría: Mantente informado sobre novedades, cambios normativos y mejores prácticas. En Soriano Molina te mantenemos informado de forma recurrente a través de listas de difusión personalizadas, asegurando que cada aviso que recibas sea realmente útil y relevante para tu actividad.

Plantilla de solicitud de declaración responsable al proveedor:

Asunto: Solicitud de Declaración Responsable VERIFACTU

Estimado proveedor,

En cumplimiento del Real Decreto 1007/2023 y la Orden HAC/1177/2024, solicitamos la declaración responsable que acredite que el software de facturación [nombre y versión] cumple con todos los requisitos técnicos y funcionales exigidos por la normativa VERIFACTU.

Agradecemos su pronta respuesta y quedamos a la espera del documento firmado electrónicamente.

Atentamente,

[Nombre y datos de la empresa/autónomo]

Preguntas Frecuentes y Dudas Legales Comunes

¿Estoy obligado a usar VERIFACTU si facturo manualmente o con Excel?

Si usas Excel o Word solo para introducir datos y expedir facturas manualmente, podrías estar exento. Pero si automatizas procesos, generas libros contables o usas macros, debes adaptarte a VERIFACTU.

¿Qué pasa si mi proveedor no presenta la declaración responsable?

El software se considera no conforme y podrías ser sancionado. Exige siempre el documento y consérvalo como prueba.

¿Puedo seguir emitiendo facturas en papel o PDF?

Sí, pero solo si el software que las genera cumple con VERIFACTU y la factura incluye el código QR y la mención correspondiente.

¿Qué ocurre si cometo un error en una factura?

Debes emitir una factura rectificativa. No está permitido borrar ni modificar la original.

¿Qué sanciones me pueden imponer?

Hasta 50.000 euros por ejercicio por uso de software no homologado, y sanciones adicionales por facturas incorrectas o sin QR.

¿Qué diferencia hay entre VERIFACTU y la factura electrónica B2B?

VERIFACTU regula la integridad y trazabilidad del software de facturación. La factura electrónica B2B (Ley Crea y Crece) regula el formato y el intercambio de facturas entre empresas. Son normativas complementarias pero distintas.

Conclusión: Anticípate, Cumple y Convierte VERIFACTU en una Oportunidad

La entrada en vigor de VERIFACTU en 2026 supone una transformación estructural en la gestión de la facturación electrónica en España. No es solo una obligación legal, sino una oportunidad para modernizar procesos, ganar en seguridad jurídica y posicionar tu negocio en la vanguardia de la digitalización.

Desde nuestro despacho profesional, te animamos a anticiparte al cambio, a revisar tus sistemas y procesos, a formar a tu equipo y a contar con el acompañamiento de expertos en asesoría fiscal y cumplimiento normativo. Adaptarse a tiempo no solo evitará sanciones, sino que te permitirá operar con tranquilidad, eficiencia y ventaja competitiva en el nuevo entorno digital.

¿Tienes dudas o necesitas ayuda para adaptar tu empresa o actividad a VERIFACTU? Contacta con nuestro equipo de abogados y economistas. Te acompañamos en cada paso para que la transición sea sencilla, segura y sin sobresaltos. ¡No dejes para mañana lo que puedes adaptar hoy!

Te interesa si eres autónomo o tienes una empresa en la que actúas como fontanero, albañil o profesional que transporta herramientas.

El Tribunal Económico-Administrativo Central (TEAC) ha emitido una resolución clave que puede suponer un importante ahorro fiscal para muchos autónomos: los vehículos mixtos utilizados para transportar herramientas y materiales de trabajo pueden considerarse afectos a la actividad económica.

🔍 ¿Qué ha cambiado?

Hasta ahora, Hacienda solo permitía deducir gastos de vehículos mixtos si se usaban para transportar “mercancías” en sentido estricto (como fruta, pescado, etc.). Esto dejaba fuera a muchos profesionales que usan sus furgonetas o vehículos mixtos para llevar herramientas, ropa de trabajo o materiales.

Pero el TEAC, en su resolución 4214/2024 de 24 de junio de 2025, ha aclarado que:

También se consideran afectos a la actividad los vehículos mixtos utilizados por profesionales como fontaneros o albañiles, siempre que el uso privado sea accesorio y notoriamente irrelevante.

✅ ¿Qué implica esto?

Podrás deducir los gastos del vehículo (combustible, mantenimiento, seguros, amortización, etc.) si se considera afecto a tu actividad.

No es necesario que el vehículo transporte “mercancías” en sentido estricto, basta con que se utilice para llevar tus herramientas o materiales de trabajo.

Debe haber una presunción razonable de uso profesional, por ejemplo:

Carrocería adaptada.

Rotulación exterior con el nombre de tu empresa o actividad.

Uso habitual en desplazamientos laborales.

⚠️ Pero cuidado…

La Agencia Tributaria puede rechazar esta afectación si demuestra que el vehículo se usa principalmente para fines personales. Por eso, es recomendable:

Documentar bien los usos del vehículo.

Evitar su uso privado habitual.

Mantener registros de desplazamientos laborales.

Para lograr este ultimo punto, es muy importante diseñar una estrategia encaminada a la acreditación de la afectación a la actividad. Desde nuestro despacho te ayudamos a aumentar las probabilidades de éxito.

🛠️ ¿Tienes dudas sobre cómo aplicar este criterio a tu caso?

En nuestra asesoría te ayudamos a:

Determinar si tu vehículo puede considerarse afecto.

Preparar la documentación necesaria.

Aplicar correctamente las deducciones en tu declaración

Conforme a la Nota publicada por la Agencia Tributaria el 24 de marzo de 2025, los límites de estimación objetiva han sido prorrogados. Esta prórroga afecta a la aplicación del Régimen simplificado y del Régimen especial de agricultura, ganadería y pesca (REAGP) en el ámbito del IVA.

📌 De acuerdo con los criterios establecidos por la Dirección General de Tributos, los límites vigentes entre los ejercicios 2016 y 2024 se mantendrán en 2025. Para más detalles, pueden consultar la nota oficial en el siguiente enlace: Nota sobre los efectos en módulos del Real Decreto-ley 9/2024.

Para cualquier consulta adicional, no duden en ponerse en contacto con nosotros.

La Dirección General de Tributos (DGT) ha cambiado su criterio respecto a la rectificación del IVA en la adquisición de vehículos especiales para personas con movilidad reducida. Según la Consulta Vinculante V2652-24, de 27 de diciembre de 2024, ahora se permite la rectificación del tipo impositivo aplicado si se obtiene el certificado de discapacidad después de la compra del vehículo.

Puntos Clave:

Certificado de Discapacidad Posterior a la Compra: Si al momento de la compra no se contaba con el certificado de discapacidad, pero se obtiene posteriormente con efectos anteriores a la solicitud de reconocimiento y a la adquisición del vehículo, se puede rectificar el tipo general del IVA aplicado inicialmente.

Tipo Impositivo Reducido: La adquisición de vehículos para personas con movilidad reducida tributa al tipo general del IVA (21%) si no se cuenta con el reconocimiento previo de la AEAT. Sin embargo, con el certificado de discapacidad, se puede aplicar el tipo reducido del 4%.

Requisitos: Es necesario justificar el destino del vehículo y acreditar la discapacidad mediante certificación expedida por el Instituto de Mayores y Servicios Sociales o el órgano competente de la comunidad autónoma.

Recomendación para Clientes: Si ha adquirido un vehículo especial y posteriormente ha obtenido el certificado de discapacidad, le recomendamos revisar su situación fiscal. Podría beneficiarse de una rectificación del IVA aplicado inicialmente, lo que podría resultar en un ahorro significativo.

Hoy recordamos la normativa que establece una deducción fiscal para la adquisición de vehículos eléctricos enchufables, destacando los siguientes aspectos esenciales:

Modalidades y Período de Adquisición o Reserva del Vehículo:

Adquisición en firme: Debe realizarse entre el 30 de junio de 2023 y el 31 de diciembre de 2024. La deducción se aplica en el período impositivo en el que el vehículo sea matriculado.

Entrega a cuenta: Debe efectuarse en el mismo período y representar al menos el 25% del valor del vehículo. La deducción se aplica en el período impositivo del pago a cuenta, condicionado a la adquisición completa del vehículo antes del segundo período impositivo posterior.

Base de Deducción:

Incluye el valor de adquisición del vehículo y los gastos y tributos inherentes.

Se reduce por las subvenciones recibidas o por recibir.

Base Máxima de Deducción:

El límite máximo es de 20.000 €.

Límite del Número de Vehículos:

La deducción se aplica solo a un vehículo por contribuyente. Si se adquieren o reservan varios, se debe optar por uno.

Requisitos de los Vehículos:

Deben pertenecer a categorías específicas como turismos M1, cuadriciclos ligeros L6e, cuadriciclos pesados L7e, y motocicletas L3e, L4e, L5e.

Esta deducción busca incentivar la compra de vehículos eléctricos, promoviendo la sostenibilidad y la reducción de emisiones.

Este aviso solo afecta a los afectados por lucro cesante como consecuencia de la DANA. Los clientes que han sido afectados directamente deben estar tranquilos, ya hemos solicitado las ayudas correspondientes.

La ayuda de 5.000€ para autónomos, y desde 10.000€ para empresas, se puede solicitar para los casos de afectados por lucro cesante(daño por pérdida de facturación, clientes, etc..). El problema viene en la forma de acreditar que se ha sufrido un daño, ya que la normativa europea exige calcularlo de una forma determinada:

Con esta información, y haciendo la previsión de los próximos seis meses, se puede hacer una estimación de si se va a tener derecho o no.

Desde el despacho, como siempre, nos pondremos en contacto con los clientes que creemos que tienen posibilidades, para valorar cada caso.

La controversia del lucro cesante

La ayuda de 5.000€ para autónomos, y 10.000€ para empresas es controvertida para los que se consideran afectados por “lucro cesante”.

Para los afectados directamente, es decir, quienes han sufrido daño emergente, y cumplen los requisitos de estar establecidos en alguno de los municipios que están en la norma, la ayuda no genera dudas, todos tendrán derecho.

Los requisitos son los siguientes:

Pueden pedir estas ayudas aquellos trabajadores autónomos y personas jurídicas constituidas en España que, a 28 de octubre de 2024:

Tuvieran su domicilio fiscal, establecimiento de explotación o inmuebles afectos a la actividad según declaración a la Agencia Estatal de Administración Tributaria, en cualquiera de los municipios afectados por la DANA.

Sean contribuyentes del IRPF por actividades económicas o del Impuesto sobre Sociedades.

Deben estar dados de alta en el censo de empresarios, profesionales y retenedores y seguir de alta a 30 de junio de 2025. Aquellos que estuvieran dados de alta en el censo en 2023, deben haber presentado la declaración del IRPF 2023 con actividades económicas declaradas, o del Impuesto sobre Sociedades 2023 con ingresos declarados.

Sin embargo, para quienes han sufrido lucro cesante, no se hace mención expresa en la norma.

El Colegio de Economistas, que ha organizado varios eventos formativos acerca de las ayudas anunciadas por el gobierno, ha venido a confirmar que el lucro cesante sí que está contemplado en estas ayudas, pero para ser acreditado se necesita lo siguiente:

El cálculo del lucro cesante según la normativa europea

Hay que atender al art. 50.4 de Reglamento (UE) nº 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

4. Serán subvencionables los costes derivados de los perjuicios sufridos como consecuencia directa del desastre natural, evaluados por un experto independiente reconocido por la autoridad nacional competente o por una empresa de seguros. Estos perjuicios podrán incluir los daños materiales en activos tales como edificios, equipos, maquinaria o existencias, y el lucro cesante debido a la suspensión total o parcial de la actividad durante un período no superior a seis meses a partir de la fecha del suceso. El cálculo de los daños materiales se basará en el coste de reparación o el valor económico de los activos afectados antes del desastre. No excederá del coste de reparación o la disminución del valor justo de mercado causada por el desastre, es decir, la diferencia entre el valor del bien inmediatamente antes e inmediatamente después del desastre. El lucro cesante se calculará sobre la base de datos financieros de la empresa afectada (beneficios antes de impuestos e intereses, amortización y costes salariales relacionados únicamente con el establecimiento afectado por el desastre natural), comparando los datos financieros correspondientes a los seis meses posteriores al desastrecon la media de tres ejercicios elegidos de entre los cinco ejercicios anteriores a la fecha en que se produjo el suceso (excluyendo los dos años con el mejor y el peor resultado financiero), calculados en relación con el mismo período de seis meses del año. Los daños se calcularán por cada beneficiario.

Habrá que valorar cada caso, y hacer acopio de todos los elementos de prueba posibles para acreditar este daño.

Importante medida respecto a los impuestos sobre la compra de vehículos, que sirve para ayudar a los afectados por la DANA en Valencia.

¿En qué Consiste la Nueva Medida?

El gobierno autonómico ha implementado una bonificación del 100% en la cuota del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados para la adquisición de vehículos automóviles. Esta medida está destinada a aquellos que necesiten reemplazar sus vehículos debido a los daños causados por las inundaciones.

Detalles Clave de la Bonificación

Beneficiarios: Esta bonificación es aplicable a las personas que hayan dado de baja definitiva sus vehículos en el Registro General de Vehículos como consecuencia directa de los daños producidos por las inundaciones.

Periodo de Aplicación: La bonificación se aplicará a las adquisiciones de vehículos realizadas entre el 29 de octubre de 2024 y el 31 de diciembre de 2025.

Condiciones: La bonificación cubre el 100% de la cuota de la modalidad de transmisiones patrimoniales onerosas del impuesto mencionado.

¿Cómo te Afecta Esta Medida?

Ahorro Económico: Si necesitas reemplazar tu vehículo debido a los daños por las inundaciones, podrás beneficiarte de esta bonificación, lo que supone un ahorro significativo en el coste de adquisición. No tendrás que pagar el Impuesto, por lo que el trámite se abarata.

Facilidad en el Proceso: La medida está diseñada para facilitar el proceso de adquisición de un nuevo vehículo, reduciendo la carga fiscal en un momento de necesidad.

¿Qué Debes Hacer?

Para aprovechar esta bonificación, te recomendamos:

Verificar tu Elegibilidad: Asegúrate de que tu vehículo ha sido dado de baja definitiva en el Registro General de Vehículos debido a los daños por las inundaciones.

Realizar la Adquisición en el Plazo Establecido: Compra tu nuevo vehículo entre el 29 de octubre de 2024 y el 31 de diciembre de 2025 para beneficiarte de la bonificación.

Consultar con un Asesor: Si tienes dudas sobre cómo aplicar esta bonificación, no dudes en contactarnos. Estamos aquí para ayudarte a entender y aprovechar al máximo esta medida.

La tasas de la DGT

No se pagarán las tasas de la DGT para duplicados o bajas de vehículos afectados, debido a las medidas de simplificación tomadas. Más info aquí.

Estamos aquí para apoyarte en estos momentos difíciles, si necesitas más información o asistencia, no dudes en ponerte en contacto con nosotros.

Desde el inicio, hemos estado comprometidos en mantener a nuestros clientes informados diariamente, mediante avisos informativos, sobre las novedades normativas relacionadas con los afectados por la DANA. Hoy queremos extender esta ayuda a todos aquellos que, aunque no sean clientes, puedan estar interesados en solicitar las ayudas disponibles para paliar los daños materiales.

Las ayudas publicadas provienen tanto de la administración estatal como de la autonómica. Hemos preparado una guía visual que facilita el acceso a los documentos necesarios y al trámite correspondiente con solo un par de clicks.

Esperamos que esta información sea de utilidad para todos. Os mandamos mucho ánimo y fuerza a todos los afectados.

Utilizamos cookies propias y de terceros para fines analíticos y para mostrarle publicidad personalizada en base a su perfil elaborado a partir de sus hábitos de navegación (por ejemplo, páginas visitadas)

Puede acetar todas las cookies pulsando el botón “Aceptar” o configurarlas o rechazar su uso pulsando el botón “Configurar”

Cookies técnicas y funcionales

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.