¿Cuáles son los requisitos para que las sociedades civiles pasen a tributar por el Impuesto sobre Sociedades?

Los nuevos preceptos introducidos en la LIS (Ley 27/2014) y la reforma de la LIRPF (mediante Ley 26/2014) han cambiado las normas del juego a algunas sociedades civiles, que en adelante pasarán a tributar a través del IS siempre que cumplan estos requisitos:

1- Deben tener personalidad jurídica. Esta cuestión quedaba “resuelta” en el Código Civil (CC), en su artículo 1669.

<<No tendrán personalidad jurídica las sociedades cuyos pactos se mantengan secretos entre los socios, y en que cada uno de estos contrate en su propio nombre con los terceros>>

¿Pero qué es eso del secreto de los pactos? Según el criterio que ha tomado la Dirección General de Tributos, en la práctica las sociedades civiles deben constituirse en escritura pública y en documento privado aportado ante la AEAT a efectos de identificación fiscal (Consulta número V2376/2015, NFC055553).

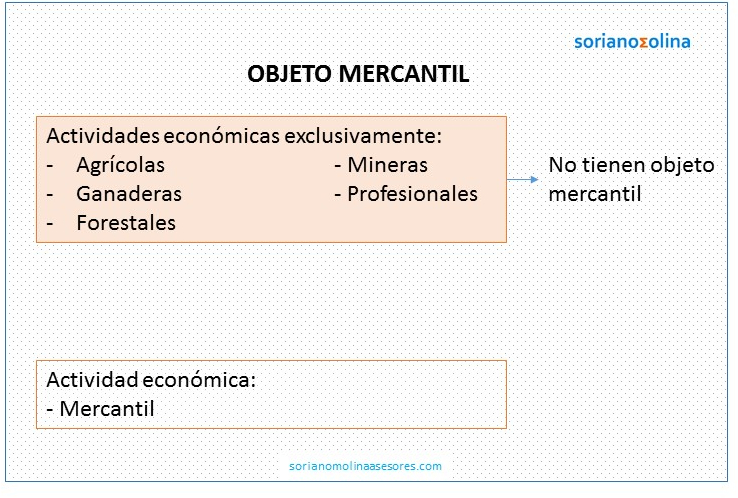

2- En segundo lugar deben tener objeto mercantil. Pero, ¿qué se entiende por objeto mercantil?

Según el mismo criterio de la DGT, <<…la realización de una actividad económica de producción. Intercambio o prestación de servicios para el mercado en un sector no excluido del ámbito mercantil. Quedarán, así excluidas de ser contribuyentes del IS las entidades que se dediquen a actividades: agrícolas, ganaderas, forestales, mineras o profesionales>> (Consulta número V2376/2015, NFC055553).

En la práctica no tendrán objeto mercantil únicamente las sociedades que se dediquen exclusivamente a actividades agrícolas, ganaderas, forestales, mineras o profesionales.

En conclusión, pasan a tributar por el Impuesto sobre sociedades las sociedades civiles que se hayan constituido en escritura pública y en documento privado (aportado ante la AEAT) y que no se dediquen en exclusiva a actividades agrícolas, ganaderas, forestales, mineras o profesionales.

Los comentarios están cerrados.